SK증권이 한화오션에 대해 사업계획이 현실화하려면 시간이 필요할 것으로 전망했다. 투자의견은 기존 ‘매수’에서 ‘중립’으로 하향조정했다. 목표주가는 기존 3만4000원에서 4만3000원으로 하향조정했다. 전 거래일 기준 종가는 4만6500원이다.

20일 한승한 SK증권 연구원은 “한화그룹 인수 이후 상선과 해양플랜트 그리고 방산 부문에서 수주 기대감이 높아진 상황”이라면서도 “기대감만으로 현재 레벨의 주가를 설명하기에는 다소 부족하다는 판단”이라고 했다.

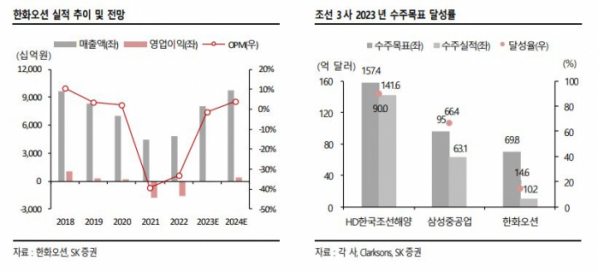

한 연구원은 “올해 2분기 매출액은 2조340억 원, 영업적자는 250억 원을 기록할 것”이라며 “건조물량 확대로 매출단위당 고정비 감소 효과와 액화천연가스운반선(LNGC) 일부 건조분이 매출로 발생하기 시작한 것으로 추정된다”고 했다.

그러면서 “이에 따라 올해 1분기 대비 적자 폭은 감소할 것”이라면서도 “본격적인 이익 개선 효과는 하반기부터 나타날 것”이라고 덧붙였다.

한 연구원은 “한화오션의 올해 수주목표 대비 달성률은 국내 조선 3사 중 가장 낮은 모습을 보이나, 이는 수익성 위주의 선별 수주 전략 때문”이라며 “하반기에는 카타르 2차 LNGC와 컨테이너선 수주를 충분히 기대해볼 수 있는 상황”이라고 했다.

그는 “14일 한화오션은 해군 차세대 호위함 울산급 배치Ⅲ 5, 6 번함의 우선협상자로 선정됐다”며 “이번 호위함 수주를 시작으로 특수선 수주를 충분히 기대해볼 수 있다”고 했다.

다만 그는 “캐나다 잠수함 교체사업을 포함한 다수의 특수선 사업계획들에 대해 아직 가시화된 부분이 없어 기대감이 현실화하는 시간은 충분히 필요하다는 판단”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)