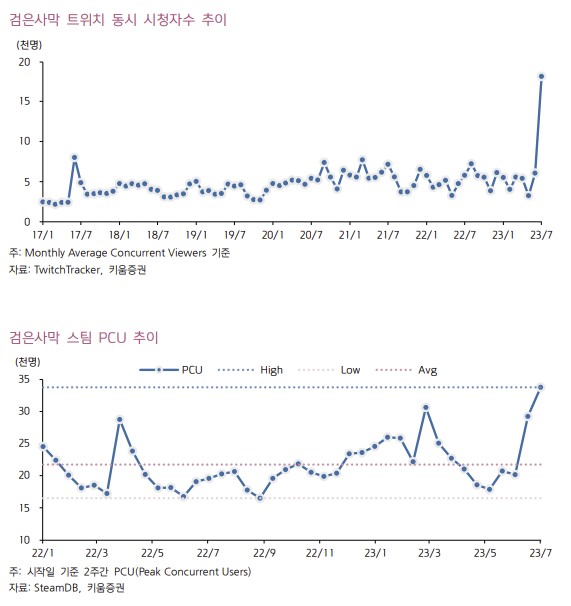

키움증권은 11일 펄어비스에 대해 기대작인 붉은사막 출시 효과와 7월 트위치 평균 동시 시청자 수가 전월 대비 2배 이상 증가하는 점이 유의미한 시점이 될 수 있다며 투자의견 매수를 유지하고 목표 주가를 기존 7만3000원에서 8만 원으로 9.59% 상향 조정했다. 또한, 게임업종 내 최선호주를 제시했다. 전 거래일 기준 현재 주가는 4만9600원이다.

김진구 키움증권 연구원은 "최근 검은사막 한국 트래픽 증가는 경쟁작인 로스트아크의 복합적 이슈와 맞물린 현상으로 7월부터 주요 업데이트가 이어지는 가운데 유저 집객을 통해 MMORPG로서 시너지 효과가 증가할 것"으로 내다봤다.

이어 "사냥 및 쟁 위주 인식에서 사용자 간 낭만, 힐링, 합주 등 소셜 요소를 즐길 자유도 높은 게임으로 포지셔닝되고 있으며, 동사 신작인 도깨비를 연상시키는 캐릭터와 수궁 등에서 엿보이는 게임 내 주요 에셋 연계 및 메타버스 잠재력도 가늠해 볼 수 있다"고 했다.

검은 사막에서 붉은 사막으로 신작 기대가 이어질 수 있다고 전망했다. 김 연구원은 "자체 엔진으로 개발된 검은사막은 출시 9년 차지만 최상단 퀄리티를 구현하고 있으며 해당 개발 경쟁력은 현재 차세대 자체 엔진으로 개발 중인 붉은사막에 대한 기대 증가로 연계될 수 있는 점을 밸류에이션 산정 시 감안했다"고 했다.

그는 "영업이익은 자기주식 상여 등으로 92억 원 적자를 전망하나 검은사막 한국 및 해외 스팀 유저 증가 등을 종합할 때 3분기 매출액은 1079억 원으로 전기 대비 27% 증가를 전망하며, 영업이익은 137억 원으로 안정적 성과를 기록할 것으로 예상한다"고 부연했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)