(자료=신한투자증권)

신한투자증권은 6일 기아에 대해 연간 8~9조 원을 버는 회사에 33조 원의 시총은 야박한 수준이라고 말했다. 목표주가는 기존 9만5000원에서 10만5000원으로 올려 잡고 투자의견은 매수로 유지했다.

정용진 신한투자증권 연구원은 “신한투자증권이 제시한 목표치는 산업 호황의 장기화를 가정하기보다 코로나19 이후 개선된 상품성과 브랜드 가치, EV 시장의 선점 효과 등의 이익 개선 효과를 복합적으로 반영한 것”이라면서 “핵심은 자동차 업황이 좋은 것이 아니라 ‘기아’의 브랜드가 돈을 많이 벌 바탕이 될 것이란 점”이라고 설명했다.

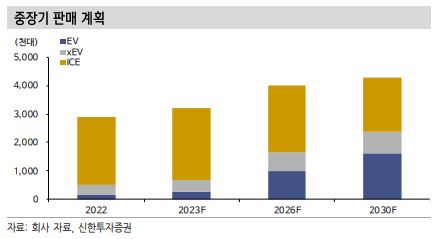

이어 정 연구원은 “이를 확인시켜주는 핵심 지표는 잔존가치와 EV 수익성으로, 잔존가치는 2018년 39.7%에서 2022년 55%로 급등했다. 순위로 보면 35개사 중 26위에서 2위로 상승했다”면서 “EV 수익성 지표도 명확한데, 순수 OEM 중 EV 판매만으로 수익을 내는 업체는 테슬라와 동사가 유이하다. 2030년 OP 16조원 목표에 EV의 수익성 기여가 더 크게 가정되어 있다는 점은 주목할만 하다”고 했다.

아울러 그는 “자동차 산업은 반도체나 철강과 같은 커머디티 성격(동일 가격 동일 재화)보다 브랜드 충성도가 중요한 소비재 성격이 강하다”면서 “연간 8조 원(신한 추정치)~9조 원(가이던스)을 버는 회사에게 33조 원의 시가총액은 지나치게 야박하다”고 전했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)