신한투자증권이 현대일렉트릭에 대해 올해 1분기 매출 확대 구간에 진입할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만4000원에서 5만7000원으로 상향조정했다. 전 거래일 기준 종가는 3만8600원이다.

5일 명지운 신한투자증권 연구원은 “올해 1분기는 매출액 5019억 원, 영업이익 352억 원, 영업이익률 7.0%를 예상한다”며 “컨센서스(시장 전망치) 매출액과 영업이익을 각각 1%, 6% 상회하는 수치”라고 했다.

명 연구원은 “지난해 4분기 발생했던 포스코 전기강판 수급 차질 이슈가 해소돼 관련 비용만 169억 원이 반영됐고 4분기 실질 영업이익률은 10.1%를 기록한 바 있다”며 “물량 증가 효과는 4분기보다 적겠지만 원가 안정화, 단가 상승분의 반영을 예상한다”고 했다.

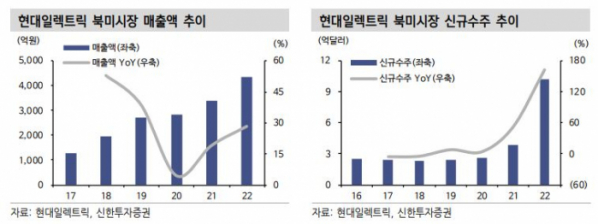

그는 “최근 북미 상황은 공장 건설(리쇼어링), 신재생 설치, 인프라 투자, 전기차 증가가 물려 돌아가며 전력 투자를 확대하고 있다”며 “업체들이 증설을 고민해도 시차를 감안하면 최소 올 한해는 호황이 지속될 것”이라고 전망했다.

미국 변압기 PPI는 지난해 같은 기간보다 23% 급등하고, 시장 수요가 높지만, 전력기기는 전력 안정성 때문에 인증이 까다롭고 진입장벽이 높아서다.

명 연구원은 “지난해 120% 상승하며 연초 수급 부담이 있었지만, 조정으로 밸류에이션 부담이 줄어들었다”며 “경기 둔화와 피크 아웃(정점 후 하락)에 대한 우려가 있지만, 북미가 이끈 수요는 비탄력적인 전력기기 공급시장의 전 세계적 호황을 가져오고 있다”고 설명했다.

이어 “편안한 매수 타이밍이라 판단된다”고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)