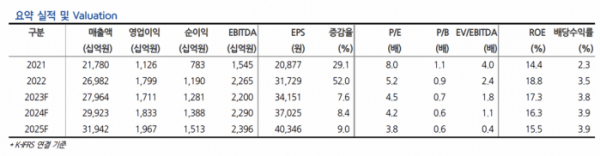

현대차증권은 27일 현대글로비스에 대해 ‘1분기 실적이 컨센서스를 상회할 전망’이라며 ‘매수’를 추천했다. 목표주가는 23만 원으로 14.8% 낮춰잡았다.

장문수 현대차증권 연구원은 “1분기 현대글로비스의 영업이익은 전년 동기 대비 4.3% 감소한 3080억 원으로 시장 컨세서스를 1.9% 상회할 전망”이라고 전했다.

이어 “컨테이너, 벌크 시황 악화가 이어진 가운데 비철 거래 및 중고차 경매 시장 악화 등 부진 요인 있었으나, 원화 약세로 CKD 손익이 개선되고 수출 물량 증가로 매출이 확대되며 실적을 견인했다”고 설명했다. 특히 올해 1분기는 불안한 시장 환경에도 환율이 개선되면서 기대이익이 상승했다는 분석이다.

올해 감익에 대한 우려 중 가장 큰 부분은 연말 연초 원·달러 하락에 따른 수익성 악화를 꼽았다. 2월 저점 이후 회복세를 보인 환율 영향으로 CKD, PCC선 관련 매출액과 손익은 우려대비 개선세가 올해 3분기까지 긍정적인 영향을 줄 거란 전망이다.

장 연구원은 “해운벌크 단기 시황 악화와 컨테이너 운임 하락으로 물류 수익성 부담, 비철 트레이딩 손익 악화되나 완성차 선적 증가와 시황 호조, 유통 CKD 물량 증가와 달러 강세 영향으로 손익은 기대보다 개선될 것”이라고 말했다.

글로벌 자동차 수요 회복과 물동량 증가는 긍정적인 요인으로 꼽았다.

장 연구원은 “공급망 회복으로 2023년까지 2020년의 완성차 생산·수출 감소분의 대부분을 회복할 전망”이라며 “한국·일본·중국 수출 물량이 크게 늘면서 극동발 해상 물동량 증가에 따른 자동차선 선복 수요는 꾸준히 높은 수준을 유지할 전망”이라고 강조했다.

이어 “경기 침체 우려에도 자동차 대기 수요에 기반한 안정적인 성장세가 지속되고 있으며, 자동차 운반선의 부족한 시장 CAPA 영향으로 우호적 가격 조건은 신조선 인도가 예정된 2024년~2025년까지 지속될 것”이라며 “환경 규제로 인한 차량용 운송 선박 부족 문제는 장기화될 전망”이라고 전했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)