(NH투자증권)

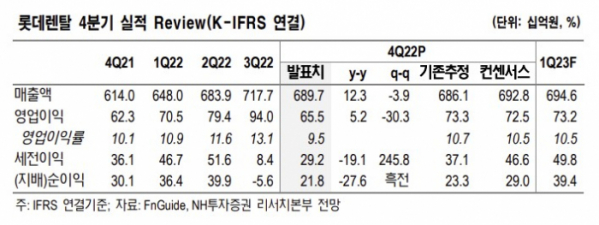

주영훈 NH투자증권 연구원은 7일 “연중 내내 장기 렌터카 수주 증가 효과가 지속되고 있는 상황”이라며 “다만, 금리 상승에 따른 렌탈료 상승으로 2023년에는 성장률이 소폭 둔화될 것으로 보인다”고 내다봤다.

주 연구원은 롯데렌탈의 목표주가를 기존 6만1000원에서 4만4000원으로 하향 조정했다.

목표주가 하향 조정의 배경으로는 △2023년 보수적 가이던스를 고려한 실적 추정치 하향 △렌터카 업황 우려에 따른 적용 EV/EBITDA 밸류에이션 조정(3.9배→3.7배) △지분 투자한 쏘카의 기업가치 하락 등으로 꼽았다.

주 연구원은 “롯데렌탈은 2023년 가이던스로 매출액 3~5% 증가, 전년도 수준의 영업이익 유지를 제시했다”며 “금리 상승에 따른 장기 렌터카 수요 둔화 우려를 반영해 다소 보수적인수치를 제시한 것으로 추정한다”고 진단했다. 이어 “다만, 1월 실제 영업 성과는 이보다 양호한 흐름이 이어진 것으로 파악되는 만큼 지난해와 마찬가지로 추후 가이던스 상향 가능성은 열려 있다고 판단한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)