가상자산 무더기 상폐 없을 듯…업계, 증권성 판단 등 방침 촉각

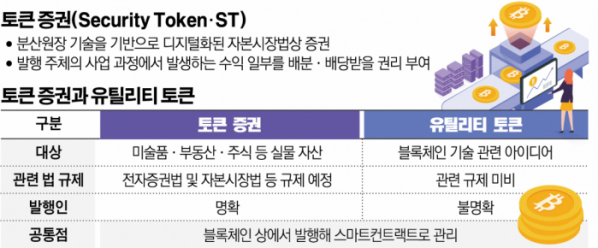

금융당국이 토큰 증권(Security Token)을 허용하면서, 자본시장과 가상자산 시장 전반에 지각 변동을 예고했다. 토큰 증권은 실물 및 금융 자산을 블록체인 기술을 활용해 토큰 형태로 발행한 증권을 말한다. 이를 통해 부동산·미술품·주식 등의 여러 자산에 조각 투자할 수 있는데, 그간 현행법에서는 허용되지 않았다.

그동안 가상자산 업계에서는 증권형 토큰, 토큰형 증권, 토큰 증권 등 용어를 혼용해서 사용해왔다. 주로 발행(Offering)의 의미가 합쳐진 ‘STO’(STO·Security Token Offering)가 주로 사용됐다. STO 발행에 대한 인프라와 법적 기반이 없는 상황에서 ICO(가상자산공개·Initial Coin Offering)와 구분하기 위한 표현이었다.

금융위원회는 규율 체계 정비와 함께 토큰 증권(Security Token)으로 정의했다. 금융위는 2023 업무 보고에서 “토큰 증권의 발행·유통 규율체계를 정비하겠다”며 토큰 증권을 ‘분산원장 기술을 기반으로 디지털화된 자본시장법상 증권’으로 밝혔다. 토큰이 아닌 토큰의 성격을 가진 자본시장법상 증권으로 보는 판단에 힘을 주는 용어로 풀이된다.

토큰 증권은 블록체인 기술을 활용하지만, 비트코인 등 가상자산과 달리 실물 자산을 근거로 발행된다. 주로 조각ㆍ쪼개기 투자에 활용된다. 조각 투자는 개인이 투자하기 어려운 고(高) 자산을 지분 형태로 쪼갠 뒤, 여러 투자자가 공동으로 투자하는 것을 말한다. 예컨대 미술품, 건물, 음악 저작권, 쇠고기까지 지분을 쪼개서 다수가 투자하는 조각 투자가 더 간편해진다는 의미다.

금융위는 일정 요건을 갖추면 증권사를 통하지 않고도 토큰 증권을 발행할 수 있도록 할 계획이다. 또 투자자 보호 장치를 갖춘 장외 유통 플랫폼을 제도화해 소규모 장외 거래도 지원할 계획이다. 법적 기반은 투자계약증권·신탁수익증권 장외거래중개업 신설해 마련한다.

토큰 증권의 증권성에 대한 판단은 지난해 4월 발표한 조각투자 가이드라인과 동일한 원칙을 적용한다. 조각 투자처럼 발행과 유통 시장을 분리할 것으로 알려졌는데, 구체적인 토큰 증권 발행·유통 규율체계 정비방안은 6일 구체적으로 발표될 예정이다. 김갑래 자본시장연구원 선임연구위원은 “증권성 판단은 디지털 자산이 자본시장법의 규제를 받을지, 앞으로 만들어질 디지털 자산법의 규제를 받을지 관할권의 이슈가 있는 문제”이라면서 “이제 토큰 증권은 자본시장법에 적용을 해야 되는 것으로 규정한 것”이라고 설명했다.

가상자산 업계에서는 증권성 판단의 범위가 담길 구체적인 가이드라인에 촉각을 곤두세우고 있다. 지난 4월 조각투자 관련한 기준을 적용한다면, 업계에서 당초 우려하던 코인의 무더기 상장폐지는 없을 전망이다. 하지만 증권성 판단의 주체와 서비스 변경 시 예상 범위 등 여전히 가이드라인에 희비가 오갈 영역이 산재해 있다.

가상자산 업계 관계자는 “코인 업계에는 위기이자 증권사와 협업하면 기회가 될 수 있다고 본다”면서도 “자율 규제로 할 건지 관에서 할 건지 증권성 판단을 누가 할 것인지 그 주체가 궁금하다”고 말했다. 또 “현재 가상자산 사업자 중 서비스 영역이 애매해 거래업자나 지갑업자 신고 없이 영업하는 경우가 많은데 그와 비슷한 경우가 발생할 것 같다”고 우려했다.

또 다른 업계 관계자는 “예상되는 문제 중 하나가 서비스 도중 성격이 변하는 경우“라고 말했다다. 그는 “코인(토큰)의 경우 업데이트 등을 통해 성격이 바뀌는 경우도 있는데, 업데이트를 통해 A라는 토큰 증권에서 증권성이 사라지거나, B라는 토큰에 증권성이 생기는 경우에는 어떻게 해야 하는 지를 당장으로서는 알 수 없다”고 말했다.

김갑래 선임연구위원은 “향후 블록체인 네트워크상에서 토큰 증권과 가상자산이 교환·스왑되는 디지털자산 시장 네트워크가 구축되고, 가상자산 시장과 증권 시장이 상호 수렴하는 현상이 발생할 수 있다”면서도 “규제적인 측면에서 증권이면 그것이 토큰화 되었던 그렇지 않던 간에 기능별 규제 원칙에 따라서 자본시장법의 적용을 받아야 한다고 본다”고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)