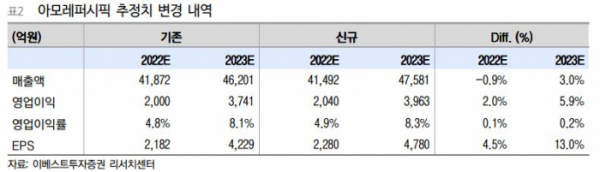

이베스트투자증권이 아모레퍼시픽에 대해 올해 중국 사업의 과감한 구조조정으로 체질 개선이 돋보일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 17만2000원으로 상향했다. 전 거래일 기준 종가는 14만4000원이다.

12일 오린아 이베스트투자증권 연구원은 “아모레퍼시픽의 연결 기준 2022년 4분기 매출액은 지난해 같은 기간보다 16.8% 감소한 1조 1021억 원, 영업이익은 84.1% 증가한 471억 원을 예상한다”며 “컨센서스(시장 전망치)와 기존 추정치를 소폭 상회할 것으로 추정한다”고 했다.

이어 “국내 면세점 채널은 여전히 불리한 영업 환경에 놓여있지만, 중국 사업은 매출액 하락에도 마케팅과 관련한 보수적 운영과 슬림해진 비용 구조로 수익성은 개선되는 모습을 전망하기 때문”이라고 했다.

오 연구원은 “국내 화장품 사업 매출액은 4904억 원, 영업이익은 373억 원을 추정한다”며 “면세점이 3분기에 이어 지난해 같은 기간보다 40% 수준 역성장할 것으로 보이나, 전통 채널의 비용 구조 최적화와 기존점 회복에 따라 양호한 방어가 예상된다”고 했다.

그는 “2022년 4분기 중국 사업 매출액은 2021년 4분기 높았던 광군제 베이스와 오프라인 매장 정예화 작업 등에 따라 지난해 같은 기간보다 30% 수준의 매출 하락을 예상한다”면서도 “수익성 관리 및 비용 절감 노력으로 2022년 4분기 중국 사업은 적자를 벗어날 것으로 추정해 긍정적”이라고 분석했다.

오 연구원은 올해 아모레퍼시픽의 체질 개선이 돋보일 것으로 전망했다.

그는 “중국 사업에서 이 효과가 두드러질 것”이라며 “중국 이니스프리 매장을 2023년 상반기 중 모두 철수할 계획이며, 이외 마몽드 또한 2022년 4분기 잔여 백화점 매장을 모두 닫은 것으로 추정돼 채널을 재정비하고 성장 채널에 집중하는 효과가 기대된다”고 했다.

이어 “아직 비중은 낮은 편이지만 북미 지역 라네즈 고성장은 긍정적으로, 중장기적으로는 전사 실적에 기여할 것”이라며 “국내 면세점은 최저점을 지나고 있다는 판단이고, 중국 사업의 과감한 구조 조정을 긍정적으로 판단한다”고 봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[특징주] 미래에셋벤처투자, '일론 머스크' 스페이스X에 2300억 원 유상증자 투자 이력 부각에 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)