(신한투자증권)

신한투자증권은 18일 원익머트리얼즈에 대해 삼성전자 반도체 캐파에 연동된다면서 2023년에도 실적 성장 가능성이 높다는 점을 감안하면 현 주가는 매력적 수준이라고 했다. 목표주가는 3만9000원, 투자의견 매수를 각각 유지했다.

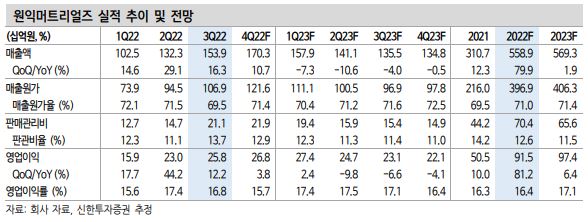

최도연 신한투자증권 연구원은 “원익머트리얼즈는 우크라이나 전쟁 이후 반도체 레어 가스 가격이 공급부족으로 급등했다”면서 “올해 1분기부터 매출이 급증해 3분기까지 기록적 실적을 기록했다”고 설명했다.

이어 최 연구원은 “4분기에도 매출액 1703억 원, 영업이익 268억 원으로 사상 최대 실적을 기록할 전망”이라면서도 “그럼에도 주가는 연초대비 12.9%가 하락했다. 2023년 실적 감소 우려때문”이라고 전했다.

그러나 그는 “2023년 원익머트리얼즈 실적은 증가 할 것”이라면서 “3분기 재고 자산 증가와 원재료 매입액 증가로 2023년 매출 인식 규모를 해석할 수 있기 때문”이라고 했다.

이어 “핵심 고객과의 중장기 협력 관계와 레어가스 공급부족 지속 상황을 고려하면 2023년도 연간 실적 증가가 기대된다”고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)