3분기 불안한 실적 시즌을 앞두고 증권가가 최근 한달 새 코스피 상위 종목 중 현대백화점, 한화솔루션, 현대위아, 현대차 등의 실적을 높여 잡은 것으로 파악됐다. 경기침체 우려에 3분기 코스피 상장사들의 실적이 지난해 대비 11% 가량 줄어들 거란 예상에도 해당 종목들은 선방할 거란 전망이다.

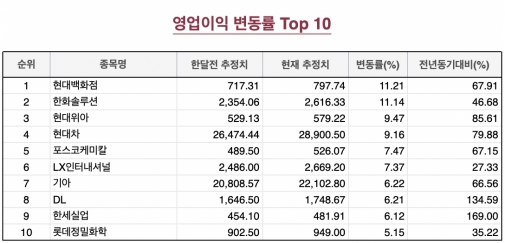

7일 금융정보업체 에프앤가이드에 따르면 증권사 3곳 이상이 실적 전망치를 낸 코스피200종목 중 최근 1개월간 영업이익 컨센서스 추정치 증감률이 가장 높은 종목은 현대백화점으로 집계됐다.

현대백화점의 올해 3분기 영업이익 전망치는 797억원으로 1개월 전 대비(717억) 11.21%(약 82억원) 늘었다. 전년 동기 대비해서는 67.91% 증가할 거란 예상이다.

최근 현대백화점의 지누스 인수효과가 견조한 실적 모멘텀으로 이어지면서 실적 상향으로 이어질 거란 분석이다.

주영훈 NH투자증권 연구원은 “현대백화점의 기존 추정 및 시장 컨센서스 대비 수치가 높은 이유는 지누스 인수 효과 반영 때문”이라며 “백화점 부문은 지난해 무역센터점이 코로나19 영향으로 휴점에 들어가는 등 기저가 낮다보니 큰 폭의 실적 개선이 기대되고, 면세점 부문은 부정적인 환율의 영향으로 영업 상황이 좋지 못하나 손실 규모는 2분기 대비 소폭 개선될 전망”이라고 전했다.

최근 인적·물적 분할에 나선 한화솔루션의 영업이익 전망 상향폭이 두번째로 컸다. 한화솔루션의 3분기 영업이익 컨센서스 전망치는 2616억원으로 전년동기(2354억원) 대비 11.14% 증가할 것으로 추정됐다. 전년 동기 대비해선 46.68% 증가할 것으로 예상했다.

증권가는 한화솔루션이 태양광 사업 실적의 대폭 개선이 예상되는 한편, 첨단소재 부문 물적분할과 갤러리아 인적분할을 통해 본격 태양광 회사로 발돋움 할 것으로 전망하고 있다.

강동진 현대차증권 연구원은 “한화솔루션의 3분기 실적은 태양광 사업 실적 대폭 개선에 따라 컨센서스를 크게 상회할 전망”이라며 “첨단소재 사업부 분할 후 지분매각으로 투자자금을 마련한 뒤 미국 인플레이션 감축법(IRA)에 따른 세액공제 혜택으로 투자 부담을 최소화하며 미국 내 태양광 생산설비를 늘릴 수 있을 전망”이라고 설명했다.

현대위아가 증가율 3위에 이름을 올렸다. 현대위아의 3분기 영업이익 컨센서스 전망치는 579억 원으로 1개월 전(529억원) 대비 9.47% 증가할 것으로 예측됐다. 전년 동기 대비해선 85.6% 늘어날 것으로 예측했다.

이재일 유진투자증권 연구원은 “현대차와 기아가 4분기 팬데믹 이후 처음으로 평년 수준의 가동률을 회복할 것으로 전망되면서 현대위아가 수혜를 입게 될 전망”이라며 “현대차 그룹의 전기차(EV) 자본지출(Capex) 사이클 돌입, 자동화 로봇 및 방산 부문 매출 증가로 추가 이익 개선도 가능할 전망”이라고 말했다.

이외에도 현대차(9.16%), 포스코케미칼(7.47%), LX인터내셔널(7.37%), 기아(6.22%), DL(6.21%), 한세실업(6.12%), 롯데정밀화학(5.15%) 등이 코스피200 영업이익 전망 증가율 상위 10위권 내 이름을 올렸다.

다만 3분기 코스피 상장사들의 전반적인 실적은 지난해 대비 뒷걸음질이 예상된다. 올해 3분기 기준 코스피 상장사 239곳의 영업이익 추정치는 총 48조5132억 원으로 집계됐다. 전년 동기 대비(54조 4691억 원) 10.9% 감소한 수치다. 한 달 전 추정치(50조988억 원) 대비로는 4.85% 줄었다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)