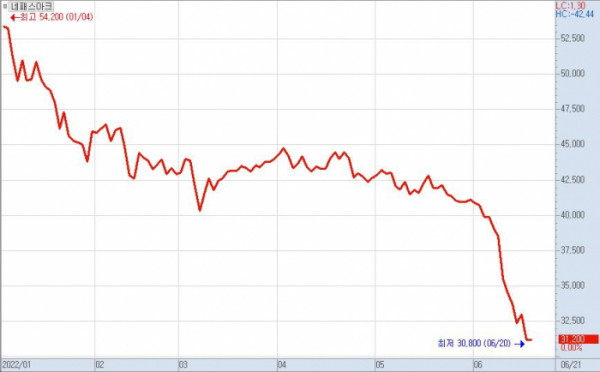

코스닥 상장사 네패스아크가 300억 원 규모의 신종자본증권(영구채) 발행에 나선다. 웬만한 대기업 계열사보다 나은 조건으로 영구채를 발행함에 따라 지속된 시설투자에 따른 이자 부담을 덜 것으로 보인다.

21일 금융감독원 전자공시에 따르면 네패스아크는 전날 이사회를 열고 300억 원 규모의 전환사채를 사모 발행하기로 했다. 사채의 만기일은 2052년까지로 만기가 30년인 영구채에 해당한다.

영구채는 주식과 채권의 성격을 동시에 갖고 있어 하이브리드 증권으로 불리기도 한다. 이자를 정해진 날짜에 지급해 채권의 성격이 있고, 일반 채권과 달리 만기가 매우 길어 주식의 성격도 갖췄다. 보통 30년의 만기가 정해져 있기는 하지만 발행회사의 의지에 따라 만기를 연장할 수 있다. 이자만 내면 거의 영구적으로 빌리는 게 가능해 부채가 아닌 자기자본으로 잡힌다. 이에 자산 대비 자기자본비율(BIS)을 일정 비율 이상 맞춰야 하는 금융권에서 발행이 잦다.

특히 코스닥시장에서의 영구채 발행은 보기 드문 편이다. 네패스아크는 네패스의 반도체 사업부 내 테스트 사업 부문이 물적 분할해 2019년 설립된 회사로 2020년 11월 코스닥 시장에 상장했다. 분할 직후 시설투자에 역점을 두고 진행해왔다. 현금흐름표를 보면 2019년부터 최근까지 매년 800억 원대에서 1300억 원 이상의 유형자산 증가에 따른 현금 유출이 있었다. 이번 영구채 발행의 이유도 시설자금 200억 원, 운영자금 100억 원으로 시설 부분 투입 비중이 크다.

영구채 발행 조건은 웬만한 대기업 계열사, 금융사보다도 좋다. 표면과 만기이자율이 각각 1%, 2%에 불과하다. 적용 이자율이 올라가는 ‘스텝업’도 5년 이후부터 적용된다. 각각 연 단리 5%, 6%로 변경된다. 이후 1년마다 작년 연도 이자율에 1%포인트가 가산돼 최대 12%까지 적용된다.

언뜻 이자율이 높아 보이지만 최근 영구채를 발행한 타 상장사보다 조건이 좋다. 아시아나항공의 경우 표면과 만기이자율이 4.7%, 5.1%다. 3년째부터는 3% 이자에 조정금리를 더하고 이후 3년부터 매년 0.5% 이율을 가산한다. 제주항공은 7.4%에 달하는 표면이자율을 1년간 적용받고, 이후 1년 동안은 최초이자율조정일 전일의 적용 금리와 연 5%를 합산한 고정금리를 적용한다. 이후 매 1년째 직전 이자율에 1% 금리를 더한다.

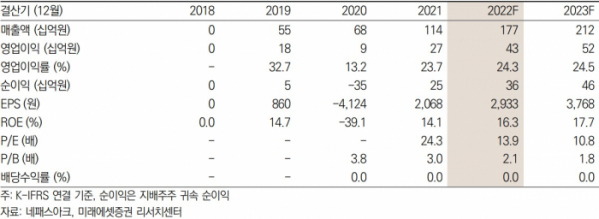

스텝업이 적용되면 이자 부담이 늘겠지만 네패스아크의 성장 추세라면 실적을 바탕으로 한 조기상환이 어려운 문제는 아닌 것으로 여겨진다. 네패스아크는 전방 산업의 호조로 지난해 물적분할 이후 최대 실적인 매출 1142억 원, 영업이익 269억 원을 기록했다. 올해는 이보다 한발 더 나아가 1분기 매출은 작년 같은 기간보다 52.6% 늘어난 243억 원, 영업이익은 44.4% 성장한 71억 원을 올렸다. 증권가에서 예상하는 올해 컨센서스는 매출과 영업이익 모두 50% 이상 신장한 1781억 원, 423억 원이다. 또 2023년에는 2000억 원대 매출도 전망한다.

미래에셋증권 김영건 연구원은 “지난해 FOPLP 등의 빌드업을 확장, 세계 최초 양산에 성공해 월 3000장 생산 캐파를 갖춰으며, 2분기부터 풀 가동을 전망한다”면서 “하반기 해외 고객사 자본으로 2000장 추가 확보 시 월 5000장 규모의 캐파를 통해 외형성장 확대가 기대된다”고 했다. 이어 “잇따른 증설로 감가상각비 부담이 지속해왔지만 2분기 설비 증설 효과가 본격화하며 레버리지 효과를 통한 수익성이 개선할 것”이라고 내다봤다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)