(에프앤가이드)

IBK투자증권은 태웅로직스에 대해 2분기 호실적이 이어질 것으로 전망한다고 평가했다. 목표주가와 투자의견은 제안하지 않았다.

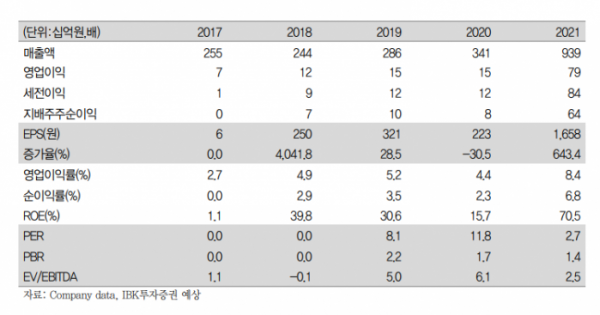

16일 채윤석 IBK투자증권 연구원은 “태웅로직스는 1분기 영업실적으로 매출액 3983억 원, 영업이익 335억 원을 기록했다”며 “여전히 높은 수준의 운임과 물동량 증가가 호실적 주요 요인으로 작용하고 있다”고 분석했다.

채윤석 연구원은 “2분기 운임 또한 전년 대비 30% 수준의 고운임이 지속되고 있다는 점을 고려한다면 실적 성장세는 지속될 것으로 판단한다”고 내다봤다.

채 연구원은 태웅로직스 ISO 탱크 컨테이너 사업을 성장 동력으로 봤다. 그는 “동사는 ISO 탱크 컨테이너 사업을 2020년부터 시작했다”며 “매년 ISO 탱크 컨테이너를 추가 구입해 사업 확장할 것으로 전망한다”고 설명했다.

이어 “ISO 탱크는 국제표준화기구(ISO)의 국제 규격으로 제작되며, LNG, 수소, 암모니아 등의 수송이 가능한 특수 컨테이너를 뜻한다”며 “Market AndResearch에 따르면 글로벌 ISO 탱크 컨테이너 시장은 2021년 9억9000만 달러에서 연평균 10%씩 성장해 2025년 14억6000만 달러 규모가 될 것으로 전망된다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)