LG화학 주주들의 우려가 현실이 됐다. 기업의 핵심 사업부인 배터리 부서가 LG에너지솔루션(LG엔솔)로 떨어져 나오면서 LG화학 가치가 할인된 것이다. 그간 시장 상황이 좋지 않아 LG화학의 주가가 떨어진 것이라는 목소리도 있었지만, 이는 사실이 아닌 것으로 나타났다.

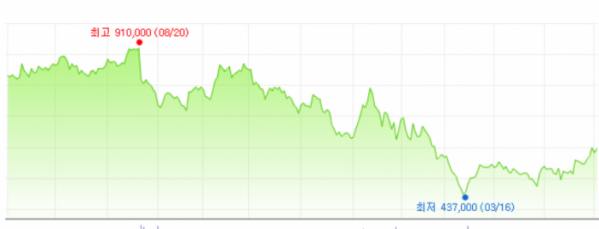

3일 한국거래소에 따르면 LG엔솔이 상장한 지난 1월 27일부터 이달 2일까지 LG화학의 주가는 6.55% 떨어졌다. 같은 기간 코스피 지수는 1.70% 올랐다. LG화학이 시장 지표를 역주행한 것이다. 그렇다고 화학 업종의 상황이 나빴던 것도 아니다. 포스코케미칼, 롯데케미칼, 한솔케미칼, 효성화학 등 주요 화학 기업들의 주가는 동일한 기간 평균 11.41% 올랐다.

LG화학 주가는 배터리 사업부를 분할한다고 발표했을 때부터 곤두박질쳤다. 분할을 공시한 2020년 9월 17일 LG화학 주가는 하루 만에 6.11% 하락했다. 이날 코스피는 1.22% 하락하는 데 그쳤다.

앞서 LG화학은 전기차가 주목을 받으면서 여기에 들어가는 이차전지 사업이 미래 먹거리로 꼽히자 해당 부서를 LG엔솔로 떼어내 전지 관련 사업에 역량을 집중하겠다고 밝혔다. 사업 특성에 맞게 독립적이고 신속한 의사 결정을 할 수 있도록 하기 위함이었다.

하지만 이 결정에서 LG화학의 전지 사업을 보고 투자를 결정한 투자자들은 고려되지 않았다. 핵심 사업이 빠진 LG화학의 주가가 하락했기 때문이다. LG엔솔이 상장하면서 LG화학 주주들의 불만은 커질 수밖에 없었다.

개미(개인 주주)들 울리는 ‘쪼개기 상장’과 대통령 선거가 맞물리면서 후보들은 관련 공약을 발표하기도 했다. 윤석열 당시 국민의힘 대선 후보는 물적분할 후 자회사를 상장할 때 기업은 모회사 주주에게 신주인수권을 부여해야 한다는 공약을 냈다. 이재명 당시 더불어민주당 대선 후보는 물적분할을 반대하는 주주에게 주식매수청구권을 부여하는 공약을 발표했다.

이 열기는 국회까지 이어졌다. 이용우 더불어민주당 의원은 분할로 설립되는 회사가 상장할 경우 신주의 50% 이상을 분할되는 회사의 소액 주주에게 우선 배정하는 법안을 발의했다.

업계에서는 ‘쪼개기 상장’을 원천 차단하는 방식보다 기업이 자금을 조달할 방법을 다양화하면 자연스럽게 해결되는 문제라고 보고 있다. 현재 기업들이 자금을 조달하는 방법은 신주 발행, 사채 발행, 외부 차입 등 한정돼 있다는 게 업계 공통 의견이다. 한 업계 관계자는 “물적분할은 상법상 구조조정을 하기 위해 만든 것인데 최근 들어 잘 나가는 부서를 떼어내는 방식으로 이용하고 있다”며 "현행 방식을 막기 위해선 자본 조달 방법의 다양화가 필수적”이라고 말했다.

현재 자본 조달 방법으로 끌어모을 수 있는 돈도 한정적이다. 신주 발행, 사채 발행, 외부 차입 등으로는 기업의 시가총액보다 큰 자금을 끌어오기 어렵기 때문이다. 이 탓에 일각에서는 LG화학의 쪼개기 상장을 두고 ‘머리를 잘 썼다’는 평가가 나오기도 한다. 시총이 40조 원을 조금 넘는 LG화학이 쪼개기 상장으로 100조 원이 넘게 끌어모은 이유에서다.

이와 관련해 한국상장사협의회에서는 ‘쪼개기 상장’의 대안으로 트래킹 스톡을 제안했다. 트래킹 스톡이란 여러 사업 부문을 영위하는 기업이 일반적으로 발행하는 보통주식 외에 또 다른 종류의 보통주다. LG화학을 예로 들면, LG화학 주식 외에 LG화학의 배터리 사업부만 대표하는 또 하나의 보통주를 발행하는 것이다. 주주들은 LG화학의 주식을 사거나 LG화학 배터리 사업부의 주식인 트래킹 스톡 중 선택할 수 있다. 현재 트래킹 스톡은 우리 상법상 제한돼 있다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)