(출처=IBK투자증권)

IBK투자증권은 30일 롯데칠성에 대해 제로(0) 칼로리 탄산음료의 매출 성장세와 주류 개선세가 나타날 것이라며 투자의견 ‘매수’, 목표주가 24만 원을 제시했다. 또한 적극적인 신제품 출시로 실적 성장과 시장 점유율 확대 기조가 이어질 것으로 전망했다.

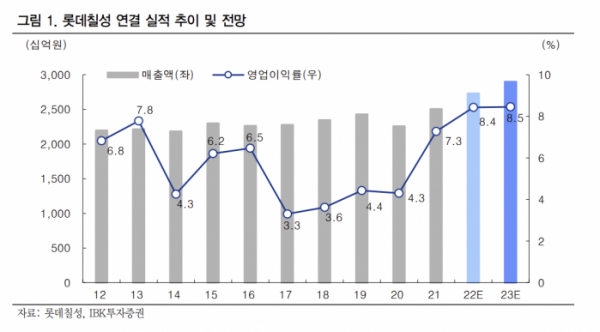

김태현 IBK투자증권 연구원은 “올해 롯데칠성의 연결 기준 매출액은 지난해 같은 기간보다 9.0% 증가한 2조7322억 원, 영업이익은 26.4% 늘어난 2303억 원으로 추정된다”며 “이른 더위로 성수기 탄산음료와 생수 판매가 호조세를 나타낼 것으로 전망된다”고 말했다.

김 연구원은 “특히 제로 칼로리 탄산음료 시장의 성장세와 맞물려 탄산음료 매출 성장이 두드러질 것으로 예상된다”며 “밀키스 제로, 핫식스 제로 등 신제품 출시를 통해 높은 시장 경쟁력이 두드러질 것”이라고 내다봤다. 지난해 말 기준 44%였던 제로 탄산음료 시장 점유율은 1분기 50%까지 확대된 것으로 나타났다.

이어 “주류 부문은 가격 인상 효과와 사회적 거리두기 해제 이후 업소용 채널에서 주력 제품의 판매 개선세가 나타날 전망”이라며 “하반기 젊은 층을 대상으로 한 소주 신제품 출시 계획을 고려하면 실적 성장 기대감이 높다”고 짚었다.

그러면서 그는 “원부자재 비용 상승 부담은 생산과 물류 등 밸류체인 효율화로 상당 부분 상쇄될 것으로 예상한다”며 “건강, 친환경 등 소비 트렌드를 반영한 적극적인 신제품 출시를 통해 올해도 실적 성장과 시장 점유율 확대 기조가 이어질 것”이라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)