신한금융투자가 22일 덕산하이메탈에 대해 “본업과 자회사들이 성장세를 이어 나갈 것으로 보인다”며 목표주가를 기존 1만1000원에서 1만2000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

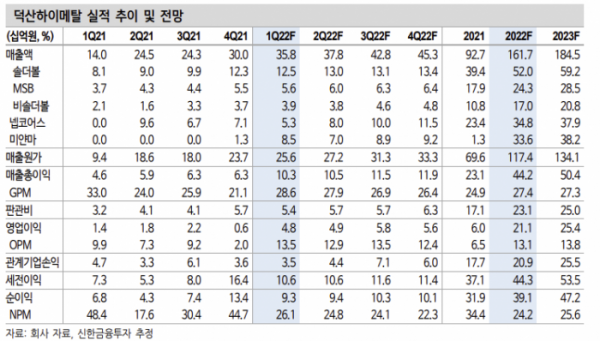

김찬우 신한금융투자 연구원은 “1분기 매출액은 358억 원, 영업이익은 48억 원으로 전년 동기 대비 각각 156.8%, 251.5% 증가할 것으로 전망한다”며 “가장 중요한 덕산하이메탈의 본업은 견조한 실적을 보일 것으로 기대된다”고 분석했다.

김 연구원은 “적층수 증가와 기판 면적 증가로 인해 반도체 패키지 기판(FC-BGA)은 공급부족(쇼티지)이 지속되고 있고 플립칩 제품의 수요가 증가하며 기존의 와이어 본딩에서 덕산하이메탈의 주요 제품인 솔더볼(Solder ball)로 패키징 방식이 변화하고 있다”며 “반도체 칩 고도화에 따른 구조적 성장은 지속될 것”이라고 내다봤다.

덕산하이메탈의 자회사인 덕산넵코어스와 DS미얀마의 실적도 견조할 것으로 전망했다.

김 연구원은 “올해 부문별 매출은 본업이 933억 원, 자회사 덕산넵코어스는 348억 원, DS미얀마는 336억 원일 것”이라며 “넵코어스의 경우 상저하고의 실적 흐름이 전망되고 작년 말에 가동을 시작한 미얀마 법인은 향후 원재료 조달에서 본업과 시너지 효과를 낼 것으로 기대된다”고 평가했다.

이어 “올해 덕산하이메탈은 매출액 1617억 원, 영업이익 211억 원으로 각각 전년 동기 대비 74.4%, 252.2% 증가할 것으로 예상한다”며 “반도체 산업에서 솔더볼과 마이크로 솔더볼(MSB)의 수요가 증가하는 흐름은 향후에도 지속될 전망이라 기판업체들과 함께 좋은 주가 흐름을 보일 것”이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)