(자료출처=BNK투자증권)

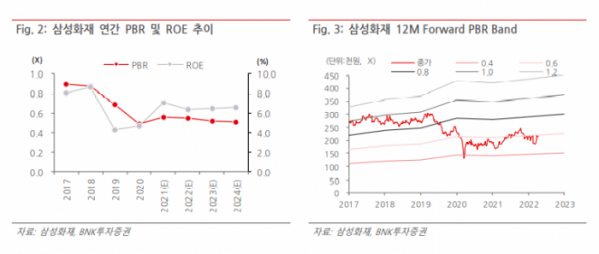

BNK투자증권은 삼성화재에 대해 주가순자산비율(PBR)이 과거 평균 60%에 불과하다며 목표 주가 30만 원을 제시했다. 투자 의견은 ‘매수’다.

20일 김인 BNK투자증권 연구원은 “1분기 자동차보험 손해율 개선으로 기존 추정치를 상회하는 실적을 예상한다”며 “2분기에도 추가 개선이 지속된다면 연간 실적추정 변경 가능하다”고 했다.

김 연구원은 “성장 둔화에 대한 우려와 자본 효율성 개선 필요성, 배당 성향 축소에 따른 주주 친화정책 후퇴 등으로 금리상승 수혜 기대감에도 주가수익률은 부진한 상황”이라고 진단했다.

이어 “과거 경상적 수준을 상회하는 이익 체력이 가시화됐음에도 PBR은 과거 평균 60%에 불과하다”고 덧붙였다.

그는 “자동차보험 성장 축소 대비 손해율 하락 추세는 지속하는 반면 장기보험은 마이너스 성장 지속 및 손해율도 소폭 상승을 예상한다”며 “일반 보험도 마이너스 성장 예상하나 손해율은 개선될 전망”이라고 했다.

김 연구원은 “신계약 성장 축소로 양호한 사업비율은 유지되면서 보험영업손익은 개선될 전망”이라고 했다. 그러면서 “투자 영업이익률은 삼성전자 특별배당 1400억 원을 제외하면 전년 동기 수준”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[특징주] 3분기 흑자 전환 지역난방공사 7%↑](https://img.etoday.co.kr/crop/85/60/2100500.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)