에코캡이 유상증자와 무상증자를 통해 1100만여 주에 달하는 신주를 찍어낼 계획이다. 증자를 통해 조달하는 자금 중 절반 이상을 채무 상환에 이용할 계획이어서 재무 안정성 개선이 기대되나 예정 발행가 수준 전후로 지속적인 주가 약세가 불가피할 것으로 보인다.

8일 금융감독원 전자공시에 따르면 에코캡은 401억 원 규모의 주주배정 후 유상증자를 진행한다. 1주당 신주배정 주식 수는 0.4005120833주이며 구주주 청약은 6월 2일, 납입일은 10일이다. 이를 통해 발행되는 신주는 560만 주로 기존 발행 주식 수의 38.5%에 달한다.

신주 발행가액은 기준주가 대비 20%의 할인율이 적용된 7160원으로 1차 발행가액이 정해졌으며 5월 26일 확정돼 27일 공시될 예정이다. 특히 확정 발행가액은 1차 발행가와 2차 발행가 중 낮은 가액이 청약일 전 3거래일부터 5거래일까지의 가중산술평균주가에서 40% 할인율을 적용해 산정한 가격보다 낮을 경우 40% 할인율을 적용한 가격을 확정 발행가액으로 한다.

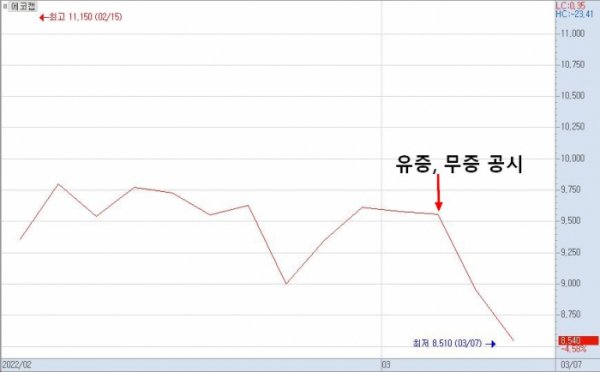

기준주가 대비 할인율이 낮지 않은 데다 증자 규모가 커 지속적인 주가 하락이 예상되는 부분이다. 실제 증자가 최초 공시된 이후 거래가 시작된 4일과 7일 약세 흐름이 계속돼 9000원대 중반이던 주가는 1000원가량 내려간 상태다.

여기에 증자 진행 과정에서 발생할 실권주 규모가 커질수록 주가 희석 우려는 더 커질 것으로 보인다. 구주주 청약결과 발생하는 실권주는 6월 7~8일 일반공모 청약을 거치는데, 이때 발생하는 실권주는 대표주관회사(신한금융투자)가 자기계산으로 잔액 인수한다. 다만 실권주 인수금액의 14%를 추가 수수료로 지급하게 되는데, 이를 고려하면 주관회사의 실권주 매입 단가는 일반 청약자들보다 14% 낮은 것과 같아 인수 물량이 대거 나와 주가가 하락할 가능성이 있다.

에코캡은 유증과 더불어 1주당 0.3주의 신주를 배정하는 무상증자도 병행한다. 신주 배정 기준일은 6월 14일이며 587만4630주의 신주가 발행된다. 주식 수량이 늘어나는 반면 시가총액은 그대로인 탓에 주가를 낮추는 ‘권리락’으로 주가가 내려간다.

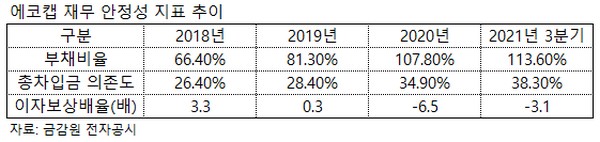

이번 유증은 실권주가 발생하더라도 주관회사가 잔여 주식을 인수함에 따라 향후 주가 향방으로 자금 규모가 달라질지언정 조달은 무리없는 진행이 예상된다. 계획된 조달 자금 401억 원 중 절반이 넘는 260억 원을 신사업이나 시설투자가 아닌 채무상환에 쓴다는 점은 아쉬움을 남기지만, 최근 2년간 악화했던 재무 안정성 개선은 기대된다.

에코캡은 시설투자를 늘리는 과정에서 외부 차입을 늘렸으며 이에 따라 부채비율은 2018년 66.4%에서 2019년 81.3%, 2020년 107.8%, 작년 3분기 113.6%로 늘었다. 2020년 발생한 111억 원의 순손실도 부채비율 악화의 원인으로 꼽힌다. 2018~2019년 20%대였던 회사의 총차입금 의존도는 2020년 34.9%, 작년에는 38.3%로 악화했다. 회사는 작년 3분기 기준 269억 원의 단기차입금과 133억 원의 장기차입금을 두고 있으며, 이번 증자 대금으로 단기차입금을 모두 상환할 계획이다.

한편 최대주주인 김창규 사내이사와 최영천 대표이사 등이 소유한 주식 수는 835만2100주(57.47%)다. 이들은 이번 증자에서 배정주식 수 중 30% 수준의 청약 참여를 예정하고 있으며, 증자 이후 지분은 46.1%까지 내려갈 전망이다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)