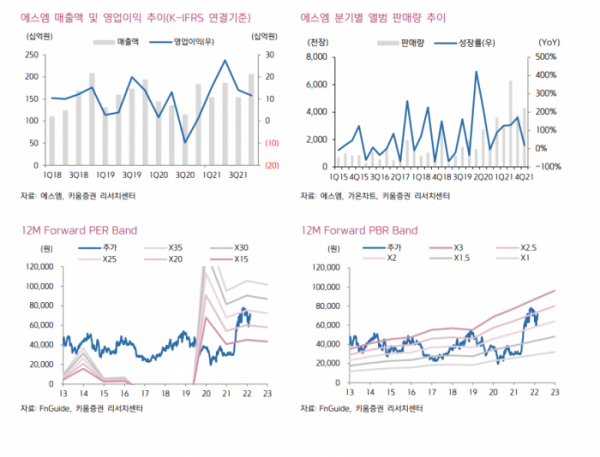

키움증권에 SM에 대해 엔터 최선호주라며 목표 주가로 10만5000원을 제시했다. 투자 의견은 ‘매수’다.

이남수 키움증권 연구원은 25일 “2022년은 글로벌 아티스트로 등극한 NCT 127 및 NCT 드림의 팬덤 효과가 두드러지며 성장을 이끌 것”이라며 “압도적 수준의 음반 판매량을 보인 NCT 및 NCT 127, NCT 드림은 콘서트로 활동을 확장해 본격적인 수익화의 길을 걸을 것”이라고 했다.

이 연구원은 “레드벨벳의 단독 콘서트가 3월 온라인 및 오프라인으로 펼쳐지고, 2분기에는 NCT 127의 일본 오프라인 콘서트가 계획되어 있어 엔터테인먼트의 핵심 수익 요소인 콘서트와 MD의 화려한 부활을 전망한다”고 말했다.

그는 “텐트폴 드라마 2편을 준비하고 있는 키이스트, 리오프닝에 따른 광고와 여행사업 회복으로 SM C&C의 성장이 나타날 것”이라며 “콘서트 재개는 드림 메이커와 채널 사업 조정을 거친 일본 실적의 개선에도 영향을 미칠 것”이라고 했다.

이어 이 연구원은 “자회사 개선은 디어유 연결실적 제외 영향을 충분히 상쇄시킬 것으로 판단한다”며 “최근 바이낸스, 더샌드박스와 파트너십을 체결한 메타버스 및 NFT 관련 사업도 차분히 준비되며 확장에 따른 레버리지를 발휘할 것”이라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)