(출처)

NH투자증권은 14일 한국항공우주가 우호적인 사업 환경 속 장기적인 성장 동력을 확보했다며 목표주가를 4만2000원에서 4만5000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

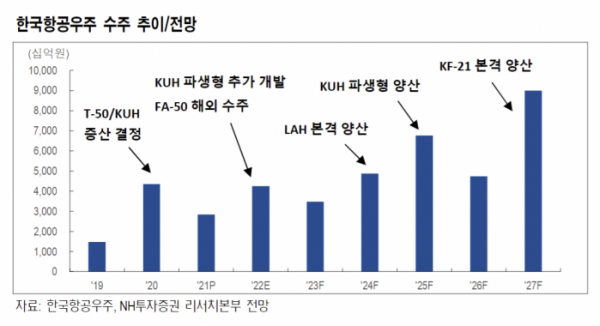

최진명 NH투자증권 연구원은 “정부는 해병대 공격헬기와 해군기뢰제거헬기를 국산화하기로 결정했다. KUH(한국형 기동헬기) 파생 제품이 확대되면서 제품 포트폴리오 강화와 추가 성장 기회를 확보했다”며 장기간 난항을 겪었던 차기 군단급무인기 양산도 정상 추진되는 등 우호적 사업 환경도 확인되고 있다“고 분석했다.

최 연구원은 “지난해 4분기 실적은 매출액 7969억 원, 영업손실 134억 원을 기록하며 시장 컨센서스를 하회했다”며 “기체 부품 사업의 회복 속도가 예상보다 더디고, 물류 대란 등 군용기 생산에도 일부 차질이 발생한 결과”라고 짚었다.

다만 그는 “단기적 부진과 무관하게 LAH(소형무장헬기) 개발이 마무리 단계로 접어들었고, 새롭게 개발해야 할 제품도 추가로 유입되며 장기적인 성장 동력을 확보하고 있다”며 “동남아시아와 중동 지역에도 수출 가능성이 커지는 등 향후 비전이 긍정적”이라고 설명했다.

최 연구원은 “KUH 파생 제품 개발 사업, 차기군단급무인기 양산, LAH초도물량 양산 등 예정 발주 물량이 풍족하다. 올해 수주 실적은 4조2000억 원에 달할 전망”이라며 “말레이시아와 세네갈 등 해외 정부를 대상으로 한 전투기 수출도 협상 마무리 단계이며, 방산 사업만으로도 충분한 수주 물량 확보가 가능하다”고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)