(NH투자증권)

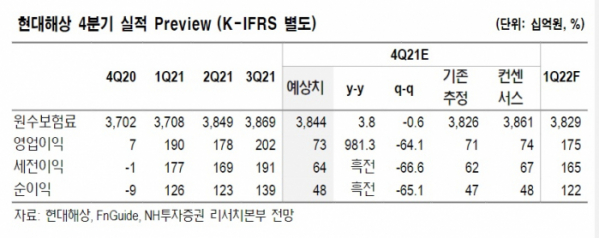

NH투자증권은 3일 현대해상에 대해 높아진 밸류에이션(실적 대비 주가 수준) 매력에 주목해야 한다며 ‘매수’ 추천했다. 목표주가 4만 원은 유지했다.

정준섭 NH투자증권 연구원은 “현대해상은 실손의료보험 대책이 발표되면서 관련 불확실성이 해소됐다”며 “과잉 진료에 대한 적절한 대응이 이뤄지면 올해부터 손해율 개선을 기대할 수 있게 됐다”라고 말했다.

지난해 31일 금융당국과 보험업계는 1세대(2009년 9월까지 가입) 및 2세대(2009년 10월~2017년 3월 가입) 실손 보험의 올해 보험료 평균 인상률을 16%로 합의했다. 이와 함께 향후 6개월간 4세대로 갈아타는 1~3세대 계약자에게 1년간 납입보험료의 50%를 할인해주기로 했다.

정 연구원은 “이 같은 결정은 보험업계로서는 다행스러운 결과로 판단한다”라며 “특히 현대해상은 손해율이 타사 대비 높은 데다 1, 2세대 비중이 큰 만큼 이번 발표의 수혜가 클 것으로 예상한다”라고 분석했다.

그는 “올해 이익이 줄어들 지보다는 높아진 밸류에이션 매력에 주목해야 할 때”라며 “지난해 연간 순이익은 4360억 원으로 2020년 대비 42.4% 증가할 전망”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)