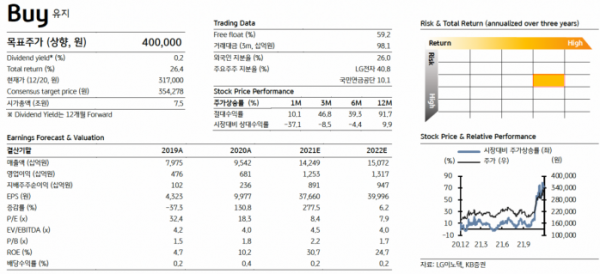

KB증권은 21일 LG이노텍에 대해 ‘향후 추가 상승여력이 충분하다’며 ‘매수’를 추천했다. 목표 주가는 40만 원으로 높여 잡았다.

김동원 KB증권 연구원은 “LG이노텍은 내년 추정 실적 기준 현재 주가수익비율(P/E)이 7.9배를 기록해 저평가됐다”며 “내년 P/E 10배를 적용한 목표주가 40만 원이 애플 메타버스 확장현실(XR) 기기, 자율주행차(애플카), 플립칩-볼그리드어레이(FC-BGA) 기판 등의 신사업 가치를 사실상 반영하지 않은 수준이기 때문”이라고 밝혔다.

LG이노텍은 기판 사업에서 수익성이 가장 높은 FC-BGA 시장에 신규 진입할 것으로 전망되고 있다. 구조적 장기 호황이 예상되는 만큼 기판 사업의 영업이익 기여도는 2020년 전체 이익의 21%에서 2023년 34%로 확대될 것으로 추정했다.

김동원 연구원은 “LG이노텍 광학부품과 전장부품이 애플의 메타버스 하드웨어 기기(XR)와 자율주행차(애플카)에 탑재될 것으로 추정된다”며 “향후 3년간 공급부족이 예상되는 반도체 기판 사업 이익이 과거 대비 2배 증가할 것”이라고 내다봤다.

이어 “내년 하반기 출시될 아이폰14 하드웨어 사양이 2015년 아이폰6S 이후 7년 만에 풀 체인지가 이뤄진다”며 “판가상승 및 점유율 확대가 예상된다”고 덧붙였다.

특히 LG이노텍은 자율주행차 시장 확대의 최대 수혜가 예상된다는 평가다. LG이노텍은 자율주행차의 핵심인 광학기술과 통신 기술을 보유하고 있는 동시에 글로벌 자동차 업체로부터 자율주행차 부품 생산을 위한 양산성 검증을 완료한 상태다. 10조 원 수주 잔고를 확보한 LG이노텍 전장부품 사업은 향후 연평균 3조 원 이상의 신규 수주가 예상된다.

김 연구원은 “내년에는 글로벌 자동차 업체 20개 이상이 자율주행차 핵심부품의 신규공급을 확대할 것으로 추정된다”며 “전장부품 사업은 내년 하반기부터 흑자전환이 전망돼 본격 실적 턴어라운드 국면에 진입할 전망”이라고 전했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)