(자료=한화투자증권)

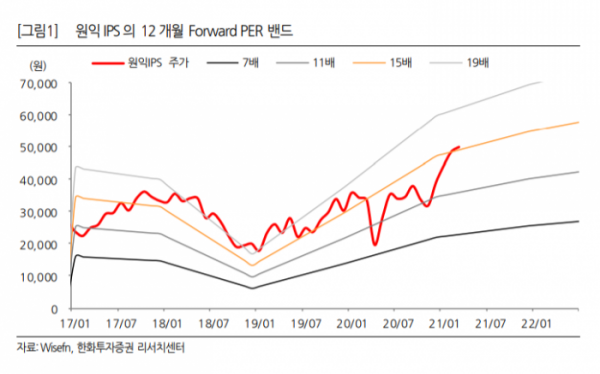

한화투자증권은 원익IPS에 대해 26일 반도체 상승 사이클에 이어 고객사의 메모리 투자 확대, 중장기적인 파운드리 투자도 동시에 나타날 것으로 보인다며 투자의견 '매수'를 유지하고, 목표주가를 6만3000원으로 상향 조정했다.

이순학 한화투자증권 연구원은 "원익IPS는 4분기 매출액 1706억 원, 영업손실 438억 원을 기록했다"며 "성과급, 충당금 등 일회성 비용이 반영돼 적자 폭이 커졌고, 이를 제외하면 손익분기점 수준의 영업이익을 달성했다"고 분석했다.

이 연구원은 "올해 예상 매출액은 1조3000억 원, 영업이익은 2188억 원을 전망한다"며 "다른 반도체 장비 업체들과 마찬가지로 고객사의 설비 투자 확대에 대한 수혜가 본격적으로 나타날 것으로 판단한다"고 내다봤다.

우선 상반기 삼성전자의 대규모 낸드 투자가 예상된다. 디램은 하반기로 갈수록 투자 규모가 늘어날 전망이다. SK하이닉스도 M16 디램 신규 투자, 낸드 전환 투자가 나타날 것으로 내다봤다. 파운드리 매출액은 전년 대비 30% 이상 성장할 것으로 추정했다. 디스플레이 부문은 전년 대비 20%가량 감소하겠지만, 올해 연말께 A4-2 투자를 시작해 감소분을 만회할 전망이다.

그는 "디램 가격이 상승하기 시작하고, 낸드 가격 하락폭도 축소되고 있어 반도체 상승 사이클을 기대하고 있다"며 "국내 반도체 장비 업종 대장주로서 시가총액 3조 원을 넘어설 것으로 보인다"고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)