고소득 전문직 비교하자면 한도 끝도 없다지만 상사에게 치이고 후배에게 쫓기며 버티고 버틴 직장인들의 월급은 너무 뻔하다. 오죽하면 '유리지갑' 이란다. 시원찮은 월급이라도 아끼고 아끼며 살지만 우리의 절약을 비웃듯 곳곳에서 지갑을 털어간다. 얄팍한 지갑이라도 지켜야 모을 수 있다. 지키기 위해서는 알아야 한다. 어렵고 복잡한 금융·세무·부동산 등 각종 경제 이슈를 알기 쉽게 풀어 정보를 제공하고자 한다. <편집자 주>

이 씨는 "실손보험은 들어두는 것이 좋다고해 보험금을 받지도 않았지만 계약을 유지해왔다"면서 "갑자기 보험료를 이렇게 올리면 보험 유지를 계속 해야하는지부터 고민해야 할 것 같다"고 말했다.

'제2의 건강보험'이라고 불리는 실손의료보험 갱신을 앞두고 가입자들이 불만이 커지고 있습니다. 갑작스럽게 오른 보험료 탓입니다.

보험사들이 2009년 이전에 판매한 이른바 ‘구 실손보험(1세대)’에 대해 올해 최소 15%에서 많게는 19%대의 보험료 인상을 예고했습니다. 회사별로 삼성화재는 18.9%, 현대해상은 18%, DB손해보험은 17.8%, KB손해보험은 19.5%, 메리츠화재는 16%로 파악됩니다. 지난 5년간 누적 인상률은 무려 53∼58%에 달합니다. 그야말로 '보험료 폭탄'이네요.

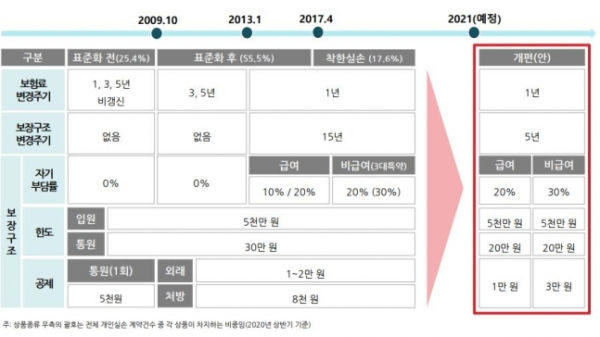

그렇다면 각 세대별로 보험료가 얼마나 오르는지 구체적으로 살펴보겠습니다. 아! 여기서 2009년 10월 이전에 판매된 구 실손보험을 1세대, 2009년 10월에서 2017년 4월까지 판매된 표준화 실손보험을 2세대, 2017년 4월부터 판매된 신 실손보험을 3세대라고 합니다.

금융위원회와 손해보험협회에 따르면 2020년 40세 남성이 1세대 실손보험에 가입해 월 보험료로 3만6679원을 냈다면, 5년 뒤에는 7만3775원의 보험료를 내야합니다. 50세가 되는 2030년에는 월 보험료가 14만8387원에 이릅니다.

2세대 보험은 월 보험료가 2020년에 2만710원에서 2030년에는 8만3784원이 됩니다. 3세대는 같은 기간 1만2184원에서 3만1602원으로 오른다고 합니다.

안그래도 어려운 살림에 갑작스럽게 오른 보험료는 부담이 될 수 밖에 없습니다. 그러나 보험사들도 그동안 손해를 너무 많이 본 탓에 어쩔 수 없다는 입장입니다.

보험연구원에 따르면 지난해 상반기 실손의료보험의 위험손해율은 전년 동기 대비 2.6%p 증가한 131.7%로 집계됐습니다. 2019년 실손의료보험 손해율은 134%으로, 2016년(131.3%) 이후 최고치를 찍었다고 합니다.

문제는 한 번도 보험금을 청구를 하지 않은 가입자도 동일하게 보험료가 인상됐다는 점입니다.

이에 보험회사들도 나름의 해결책을 제시하고 있습니다. 오는 7월에 나오는 4세대 실손보험으로 갈아타라는 것입니다. 4세대 실손보험은 과다하게 보험금을 청구한 가입자에게 보험료를 할증하는 대신 보험금을 청구하지 않은 가입자의 보험료는 할인하는 할증제를 도입한다고 하니 언뜻 합리적입니다.

하지만 전문가들은 신중할 필요가 있다고 조언합니다. 우선 4세대 실손보험은 보험료가 저렴한 대신 자기부담금이 높습니다. 장기적으로 병원을 다녀야 하는 가입자의 경우 4세대 실손보험을 갈아타는 것이 반드시 유리하지 않은 상황이 될 수 있습니다.

또 4세대 실손보험의 경우 비급여 항목이 모두 특약에 들어간다는 점도 고려해야 합니다.

한 보험업계 관계자는 "당장 올라가는 보험료만 생각해서 급하게 보험상품을 바꾸는 것은 리스크가 있다"며 "자신에게 맞는 상품이 무엇인지 전문가와 상담 등을 통해 신중하게 고려해볼 필요가 있다"고 말했습니다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/85/60/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/85/60/2100528.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/85/60/2100294.jpg)

![[집땅지성] 그린벨트 해제 총정리…5년 뒤 청약 없으면 안 되는 이유](https://img.etoday.co.kr/crop/85/60/2100304.jpg)

![[찐코노미] 북미 시장 '이것' 쇼티지 심각해질 것…2차전지 톱픽은?](https://img.etoday.co.kr/crop/85/60/2098934.jpg)

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/85/60/2096914.jpg)

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·리사와 다른 점은?](https://img.etoday.co.kr/crop/85/60/2099568.jpg)

![[정치대학] 박성민 "尹, 레임덕 아니라 데드덕…녹취 더 나올 것"](https://img.etoday.co.kr/crop/85/60/2098923.jpg)

![[집땅지성] "대출 규제, 서민만 잡는다"…디딤돌 대출 축소, 부동산 상승으로 이어질까](https://img.etoday.co.kr/crop/85/60/2098890.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)