▲자료제공=키움증권

키움증권은 25일 최근 주가 상승으로 LG화학을 비롯한 국내 배터리 업체들에 대한 고평가 논란에 대해 해외 업체들의 시총을 고려하면 아직은 낮은 편이라고 평가했다.

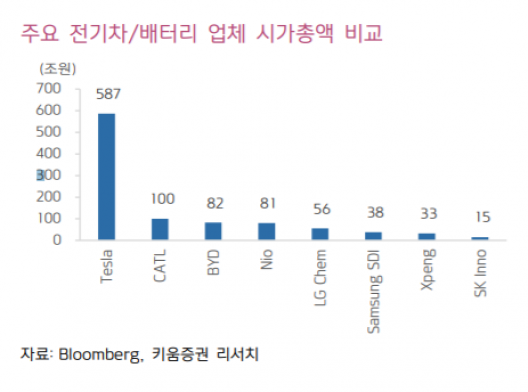

이동욱 키움증권 연구원은 “국내 배터리 업체들의 시가총액이 최근 상승세에 있는데 특히 세계 1위 배터리 업체인 LG화학은 테슬라 캐펙스(시설투자) 싸이클에 올라타며 시가총액이 56조4000억 원을 기록했다”며 “이에 LG화학은 삼성전자와 SK하이닉스에 이어 국내 시가총액 3위 자리를 공고히 하고 있다”고 말했다.

이 연구원은 “최근 주가 급등으로 고평가라는 의견 대두와 일부 차익 실현 욕구도 있어 보이지만 최근 미국에 상장된 중국의 스타트업 EV 업체인 Nio와 Xpeng은 1년 동안 주가가 각각 26배, 176배 증가했고 현재 시가총액은 81조 원, 33조 원에 형성되고 있다”며 “동 업체들이 아직 대규모 적자 구간을 지나고 있는 가운데 LG화학은 내년부터 본격적인 전지부문 실적 턴어라운드가 예상된다는 점을 고려할 필요가 있다”고 강조했다.

그는 “LG화학 대비 배터리 생산능력(올해말 기준)이 30~60% 수준에 불과한 중국 CATL과 BYD의 시가총액은 각각 100조 원, 82조 원을 기록하고 있다”며 “LG화학은 올해부터 본격적으로 캐펙스 투입 효과가 반영되고 있는 만큼 향후 균형점이 맞춰질 것”이라고 전망했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)