소상공인을 전담하는 소상공인은행을 신설해야한다는 주장이 국회에서 나왔다.

26일 국회 산업통상자원중소벤처기업위원회 이동주의원(더불어민주당)에게 중소벤처기업부(중기부)가 제출한 자료에 따르면 은행 문턱을 넘지 못한 소상공인의 대부업체와 사채를 통한 대출규모는 27조9000억 원에 이르는 것으로 나타났다.

지난해 하반기 금융위와 금감원, 행안부가 합동으로 대부업체 실태 조사해 파악한 결과 소상공인의 대부업체 대출 규모는 15조9000억 원이다. 대부업체 대출도 받기 어려운 7등급 이하 금융취약계층 소상공인들은 사금융으로 내몰리고 있다. 중기부 자료에 따르면 소상공인 사채규모는 12조 원에 달한다.현행 소상공인 금융지원은 중저신용(4등급 이하) 소상공인은 주로 은행 접근이 어려워 제2금융권과 비제도권 금융을 통해 ‘고금리(5~18%)’로 대출을 받고 있어서 안정적인 자금조달에 어려움을 겪고 있다. NICE 신용평가사가 보유한 230만 개의 소상공인 신용등급 통계에서 은행에서 외면받는 중신용자(4~6등급)는 55만1000개이고, 7등급 이하 저신용자는 16만7000여개다.

은행과 제2금융권을 통한 소상공인 대출은 405.8조 원(2019년 기준)인 것으로 조사됐다. 은행은 319조 원이고 상호금융, 저축은행, 신용카드사 등 제2금융권은 86.9조 원이다. 특히 2017년 이후 제2금융권 대출 비중은 점차 증가해 15.6%에서 21.4%로 늘어났다.

은행 대출 비중은 1~3등급 고신용 소상공인에게 쏠려있다. 고신용 소상공인은 전체 비중의 68.7%인데 비해 은행에서 고신용 대출 비중은 72%에 달한다. 4~6등급의 중신용자는 저축은행 등 제2금융권에 몰릴 수밖에 없다. 제2금융권의 평균금리는 5.36%이고 저축은행은 올해 6월 기준 9.76%로 시중은행 3.4배에 달하는 수준이다. 은행문턱을 넘지 못한 소상공인은 높은 금리압박을 받을 수밖에 없다.

이 의원은 중소벤처기업부 국정감사에서 은행으로부터 외면받는 소상공인의 안정적이고 체계적인 지원을 위해 소상공인전문금융기관 설립을 제안했다. 이 의원은 소상공인금융공사와 소상공인특수은행을 설립하는 방안을 제시했다.

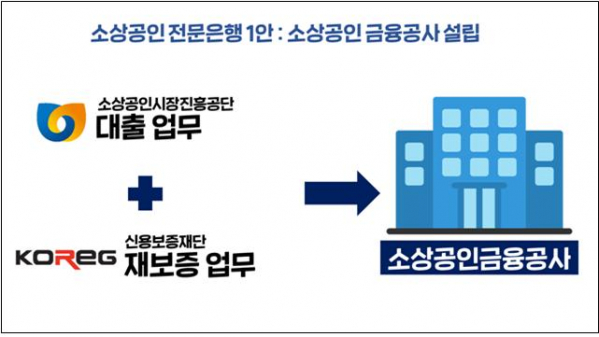

소상공인금융공사를 설립하는 방안은 소상공인시장진흥공단(이하 소진공)과 ‘지역신용보증재단중앙회’(이하 신보중앙회)를 통합해 새로운 공공기관을 설립하는 것이다. 소진공이 맡았던 대출업무와 신보중앙회의 재보증 업무를 결합한다. 중저신용에게는 직접 대출사업을 추진하고 고신용 소상공인에게는 재보증사업을 하게 된다.

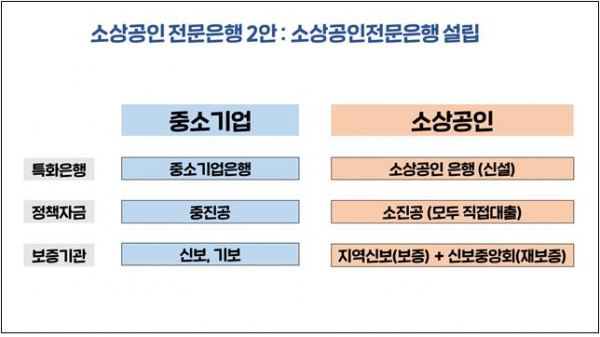

이 의원은 소상공인은행법을 제정해 특수은행을 설립하는 방안을 제안하기도 했다. 소진공은 저신용 소상공인에 대한 직접 대출만을 담당하고 중신용자 대출은 특수은행이 맡는다. 시중은행보다 높은 금리의 예금혜택과 소득세 감면 등 세제혜택도 부여한다.

중기부가 작성한 기관설립 방안별 장단점 분석에 의하면 공사와 특수은행을 설립하는 것은 법제정을 해야 하지만 소상공인 대출전문 P2P는 기존법으로도 추진할 수 있다. 하지만 소상공인에 대한 종합적인 금융지원과 안정적 대규모 자금을 마련하는 방식의 공사와 특수은행 설립이 더 실효성 있는 방식으로 평가된다.

이 의원은 “소상공인과 자영업자는 시중은행의 금융지원에서 불이익과 차별을 받아왔으며 한정된 예산에 의하여 정책자금 지원도 늘 부족했다”며 “소상공인 전문 금융기관이 설립된다면 항상 자금난을 겪었던 소상공인에게 귀중한 경영자금이 시의성있게 전달될 수 있을 것”이라고 말했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/85/60/2100745.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)