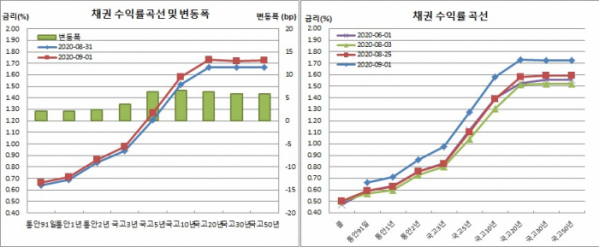

채권시장은 6거래일연속 약세를 기록했다. 국고채 20년물 이상 초장기물은 1.7%대로 올라서며 5개월만에 최고치를 보였고, 국고채 10년물과 3년물간 금리차는 60bp를 돌파하며 5년만에 최대치를 경신했다. 물가채는 상대적으로 강해 국고10년 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 80bp를 넘어서며 1년2개월만에 가장 벌어졌다.

내년도 예산안에 따른 국고채 발행물량이 173조원에 달한데다, 3년과 10년 국채선물시장에서 외국인의 대량 매도세가 5거래일연속 계속됐기 때문이다. 오후장엔 최근 신종 코로나바이러스 감염증(코로나19) 확산에 따라 4차 추가경정예산을 편성할 것이라는 소식도 영향을 줬다. 장막판엔 한국은행이 국고채 단순매입을 또 실시하지 않을까 하는 기대감에 약세폭을 일부 되돌림하기도 했다.

1일 채권시장과 금융투자협회에 따르면 통안2년물은 2.4bp 오른 0.863%를 기록했다. 이는 5월11일 0.891% 이후 최고치다. 국고3년물은 3.7bp 상승한 0.977%로 4월29일 1.006% 이후 가장 높았다.

국고10년물은 6.6bp 올라 1.582%를, 국고20년물은 6.3bp 오른 1.729%를, 국고30년물과 50년물은 5.9bp씩 상승해 각각 1.722%와 1.724%를 기록했다. 모두 3월25일 이후 최고치다. 반면 국고10년 물가채는 보합인 0.749%에 거래를 마쳤다.

한은 기준금리(0.50%)와 국고3년물간 금리차는 47.7bp까지 확대돼 2018년 11월6일 48.4bp 이후 최대치를 기록했다. 10-3년간 스프레드는 2.9bp 벌어진 60.5bp로 2015년 9월3일 60.6bp 이후 가장 많이 벌어졌다. BEI는 6.6bp 상승한 83.3bp로 2019년 7월30일 83.9bp 이후 최고치를 경신했다.

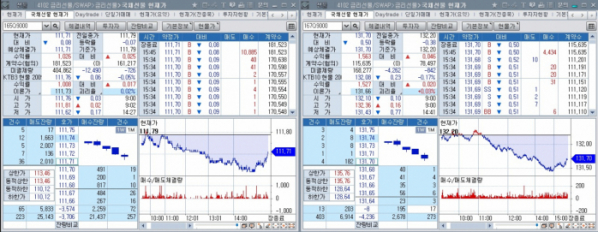

미결제는 1만2490계약 감소한 40만4862계약을 보였다. 반면 거래량은 2만306계약 늘어난 18만1523계약이었다. 원월물 미결제 2계약과 거래량 2계약을 합한 합산 회전율은 0.45회로 6월4일 0.46회 이후 최고치를 경신했다.

매매주체별로는 외국인이 2만520계약을 순매도해 5거래일째 매도세를 이어갔다. 같은기간 순매도규모는 7만5125계약에 달했다. 반면 금융투자는 9431계약을, 은행은 7242계약을, 보험은 876계약을 각각 순매수했다. 각각 5거래일연속 순매수세다.

9월만기 10년 국채선물은 전일보다 50틱 하락한 131.70에 거래를 마쳤다. 장중 고점은 132.36, 저점은 131.43이었다. 장중변동폭은 93틱에 달해 6월3일 97틱 이후 3개월만에 최대치를 경신했다.

미결제는 4262계약 감소한 16만8277계약을 보인 반면, 거래량은 3만7138계약 증가한 11만5635계약을 나타냈다. 원월물 미결제 4계약과 거래량 4계약을 합한 합산 회전율은 0.69회로 5월28일 0.80회 이후 가장 컸다.

매매주체별로는 외국인이 2940계약을 순매도해 5거래일째 매도세를 이어갔다. 같은기간 순매도규모는 2만7125계약에 달했다. 반면 은행은 965계약을 순매수하며 나흘연속 매수대응했다. 연기금등은 763계약, 투신은 743계약을 각각 순매수했다.

외국인 국채선물 누적순매수 포지션 추정치를 보면, 3선은 22만377계약으로 6월12일 20만8206계약 이후 최저치를 보였다. 10선은 9만4026계약으로 7월9일 8만9576계약 이후 가장 적었다.

현선물 이론가의 경우 3선은 저평 2틱을, 10선은 고평 5틱을 기록했다. 3선과 10선간 스프레드거래는 전혀 없었다.

그는 이어 “수급 부담이 계속 이어질 것으로 보여 약세 흐름은 당분간 계속될 것”이라고 덧붙였다.

자산운용사의 한 채권딜러는 “내년 예산안 발표 후 약세로 시작했다. 지속된 외국인 선물매도와 30년물 입찰 무게감 등으로 전반적으로 약세장이 지속됐다. 10선은 장중 변동폭이 거의 100틱에 육박했다. 10년물은 한달새 30bp 가량 상승했고, 3년물도 거의 1% 수준에 육박하며 금리 상승세가 지속됐다. 반면, 물가채만 상대적으로 강해 BEI는 80bp를 넘어갔다”며 “외인의 대량 선물매도로 어제부로 사실상 선물고평도 사라졌다. 30년물 입찰은 소소한 금리로 낙찰됐다. 그간 레벨상승에 따른 메리트와 대차잔량으로 준비가 어느 정도 된 듯 했다. 어제오늘 3년·30년물 낙찰금리를 비교해보면 이전처럼 옵션실행이 쉽지 않은 상황이다. 향후 4차 추경과 함께 물량부담은 가중될 듯 싶다”고 말했다.

그는 또 “금리가 단기 급등했다. 일단 외국인 선물매도세가 멈춰야 반전이 있을 것 같다”며 “외인 선물매도와 4차 추경, 2021년 국고채 발행 등 물량 부담, 한은과 기재부의 채권수요 견조 및 감당 능력이 있다는 기존 스탠스의 변화 여부에 따라 시장은 변동성을 보일 듯 싶다”고 전망했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)