▲SKC코오롱PI 실적 추이 및 전망.

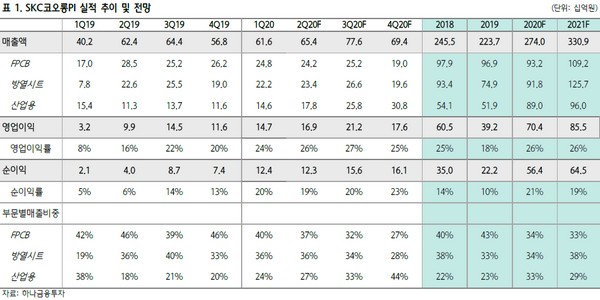

하나금융투자 김현수 연구원은 “SKC코오롱PI 1분기 실적은 매출 616억 원, 영업이익 147억 원으로 컨센서스를 웃돌았다”며 “PI 필름 서플라이 체인 내 중국 유통 업체들의 재고 레벨이 2019년 초 무역 분쟁 이후 매우 낮아져 있던 상황에서 코로나바이러스 리스크를 최소화하기 위한 재고 축적 수요 증가와 1분기 아이폰 판매 호조가 겹치며 매출이 크게 증가했다”고 분석했다.

김 연구원은 “일본 코로나바이러스 확산으로 PI 필름 시장 최대 경쟁사인 일본 Kaneka 필름 조달 이슈 발생하며 고객사들의 PI 필름 재고 축적 수요 증가가 2분기에도 이어질 것”이라며 “2분기 실적은 매출 654억 원, 영업이익 169억 원으로 성장세를 이어갈 것”이라고 전망했다.

그는 “2020년 실적은 매출 2740억 원, 영업이익 704억 원으로 가파른 성장을 전망한다”며 “애플의 OLED 모델 비중 증가와 삼성전자 폴더블 스마트폰 출시에 따른 삼성디스플레이 플렉서블 OLED 패널 출하 증가, 5G 스마트폰 안테나 FPCB 원재료인 MPI 매출 하반기 본격화, 중국 패널메이커 플렉서블 OLED 본격 가동 과정에서 낮은 수율에 따른 PI 필름 및 기판용 Varnish 매출 증가를 전망한다”고 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)