국민연금 부과방식 비용률이 11년 뒤면 현재 보험료율(9.0%)을 넘어설 것이라는 전망이 나왔다. 당해 보험료 수입으로 당해 급여 지출을 충당할 수 없다는 의미다.

이때부터 약 10년 동안은 적립금 투자수익으로 부족분이 보전되지만, 투자수익을 반영한 재정수지마저 적자로 전환되면 1700조 원대의 적립금이 십수 년 내에 바닥난다.

◇저출산·고령화에 19년 뒤 가입자·수급자 역전 = 국민연금 재정건전성 악화의 주범은 저출산·고령화다. 국회 기획재정위원회 소속 박명재 자유한국당 의원이 24일 공개한 국회예산정책처 분석자료에 따르면, 전체 인구 중 국민연금 가입자 비중은 올해 42.9%에서 2060년 27.3%까지 낮아지지만, 수급자 비중은 9.4%에서 2060년 37.8%까지 오를 전망이다. 가입자·수급자의 비중은 2048년(약 31%) 역전될 것으로 보인다.

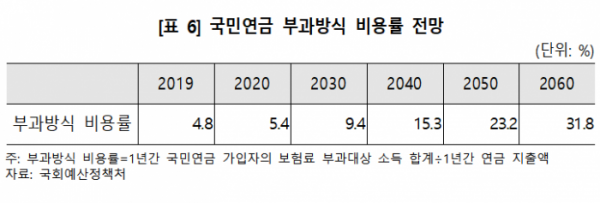

수급자가 가입자보다 많아지면 필요 보험료율은 높아질 수밖에 없다. 보험료 수입만으로 국민연금을 운영할 때 필요 보험료율인 부과방식 비용률은 올해 4.8%에서 2060년 31.8%로 오른다. 2030년에는 9.4%로 현행 보험료율인 9.0%를 넘어서게 된다. 적립금이 없다고 가정하면 이때부터 재정수지가 적자로 전환되는 것이다. 이렇게 되면 부족분을 국고로 메워야 한다.

단 실제 적립금은 2041년까지 지속적으로 불어난다. 국민연금 재정추계위원회가 지난해 8월 발표한 제4차 재정계산 장기재정전망에 따르면, 2030년 급여 지출(72조9850억 원)이 보험료 수입(71조5370억 원)을 넘어서지만, 61조3470억 원의 적립금 투자수익이 발생한다. 이런 상황은 2041년까지 이어져, 이 시기 국민연금 적립금은 1777조8830억 원까지 불어난다.

하지만 이조차 2057년이면 마이너스로 전환된다. 16년간 보험료 수입 대비 1900조 원 이상의 초과 지출이 발생하는 것이다.

◇부과방식 전환 불가피하지만 시기 늦춰야 = 투자수익을 고려하더라도 국민연금 보험료율을 부과방식 비용률에 근접하게 인상하지 않으면 재정수지 적자 및 적립금 고갈은 불가피하다. 정부도 장기적으론 부과방식 전환을 전제로 국민연금 제도개혁을 추진 중이다.

관건은 전환 시기다. 적립금이 소진될 때까지 보험료율을 9.0%로 고정하면 부과방식 전환 시점에 보험료율을 4배 가까이 급인상해야 한다. 이는 현실적으로 불가능하다. 보험료율을 점진적으로 인상하되, 필요 보험료율에 이를 때까지 재정으로 부족분을 충당할 수밖에 없다.

반면 보험료율을 조기에 인상하면 부과방식 비용률이 현행 보험료율을 넘어서는 시기도, 재정수지가 적자로 전환되는 시기도, 적립금이 소진되는 시기도 늦춰진다.

복지부 관계자는 “부과방식으로 전환은 불가피하지만, 지금 보험료율을 올리면 적립금 소진을 미루고 미래에 부과방식 전환에 따른 충격도 줄일 수 있다”며 “국정감사에서 밝혔듯 이런 방향으로 제도개편안을 마련 중”이라고 설명했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)