한국기업평가가 한온시스템의 마그나 사업부 인수로 인한 재무부담을 우려해 등급변동요인을 차입금 지표 중심으로 변경했다.

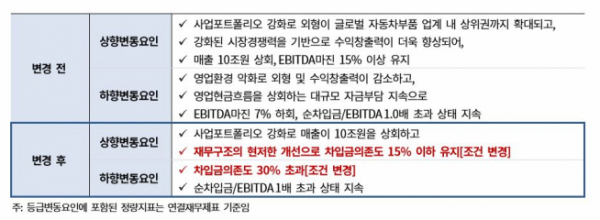

한기평은 5일 정기평가에서 한온시스템의 무보증사채 신용등급 상·하향 변동요인을 수익성 지표인 EBITDA마진 대신 차입금의존도 지표로 변경했다고 밝혔다.

상향변동요인의 '매출 10조 원 상회, EBITDA마진 15% 이상 유지' 항목을 '재무구조의 현저한 개선으로 차입금의존도 15% 이하 유지'로 바꿨다. 하향변동요인의 'EBITDA마진 7% 하회, 순차입금/EBITDA 1.0배 초과 상태 지속'은 '차입금의존도 30% 초과'로 변경했다.

최근 한온시스템이 캐나다 자동차부품회사인 마그나의 FR&C(유압제어) 사업부를 약 1조4000억 원에 인수하면서 재무항목의 긍정적인 요인이 약화된 데 따른 것이다. 한기평에 따르면 인수 이후 차입금이 큰 폭으로 증가하면서 3월 말 기준 부채비율과 차입금의존도는 각각 213.7%, 38.5%까지 상승했다.

유진투자증권도 1분기 합병 비용 187억 원이 영업 외 비용으로 반영되었으며 추가적인 합병 비용이 영업외비용으로 2~4분기에 걸쳐 발생할 예정이라고 분석했다.

한기평은 "이전까지는 높은 수익창출력과 우수한 재무구조가 신용도를 뒷받침했으나 최근 M&A로 재무항목의 긍정적 요인들이 약화됐다"면서 "등급의 안정성 측면에서 현금창출력에 근거한 차입금 상환능력과 저하된 재무구조의 회복이 필요하다고 판단해 등급변동요인을 변경했다"고 설명했다.

다만 ▲시장 지위와 사업의 안정성 ▲합병으로 인한 실적 개선 전망 ▲전반적인 재무안정성의 우수한 수준과 점진적 개선을 예상해 한온시스템의 무보증사채 신용등급은 'AA'를 유지하기로 했다. 등급 전망은 '안정적'이다.

자동차부품업체 한온시스템은 토종 사모펀드(PEF) 한앤컴퍼니가 2014년 인수했다. 한앤컴퍼니는 유사 업체와의 M&A로 규모를 키우는 '볼트온' 전략으로 기업 가치를 끌어올렸다. 한온시스템은 자동차 공조업체 중 세계 2위권의 시장 지위를 보유하고 있으며 다수의 글로벌 완성차업체와 거래관계를 유지하고 있다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과 평가하는 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100609.jpg)