초대형 투자은행(IB) 출범은 채권시장에 양날의 검으로 작용할 것이라는 전망이 나왔다. A급 이하 크레딧채권에 대한 수요를 촉발해 크레딧 스프레드를 안정화시키는 효과가 있겠지만 조달금리 상승과 운용자산 이탈 등 부정적 요인도 상존하기 때문이다.

14일 감독당국과 채권시장 등에 따르면 한국투자증권을 비롯한 미래에셋대우, 삼성증권, NH투자증권, KB증권을 초대형IB로 지정했다. 발행어음이 허용되는 단기금융업 인가는 한국투자증권 한 곳을 선정했다. 다만 최대주주에 대한 형사소송이 진행 중인 삼성증권을 제외한 나머지 3곳도 심사가 진행 중이어서 조만간 단기금융업 인가를 받을 것으로 보인다.

이에 따라 이들 증권사들은 1년 이하 기업어음(CP)을 발행할 수 있게 됐다. 자기자본의 최대 200%까지 발행할 수 있게 되면서 조달 창구를 넓히게 된 셈이다. 다만 이는 기존 자금조달 창구인 은행 차입금이나 환매조건부채권(RP), 주가연계증권(ELS) 등을 대체할 것이라는 관측이다. 이 경우 RP 등과 연계된 우량 채권을 매도하는 요인으로 작용할 수 있다는 우려가 나온다. 또 이들 자금이 채권 이외 투자처로 이탈할 가능성도 제기됐다.

김동원 SK증권 연구원은 “증권사에서 유동성관리 차원에서 RP 등으로 관리했던 자금들에 포트폴리오 변화가 불가피하다”며 “이 같은 수급변화가 채권시장에는 비우호적으로 작용할 것”이라고 전했다. 그는 또 “조달 자금이 채권시장에 투자되기 보다 기업대출이나 부동산투자 등으로 빠져나갈 가능성도 있다”고 덧붙였다.

김수연 KB증권 연구원도 “고객 CMA나 RP 자금의 손바뀜 가능성이 있다. 특히 RP의 경우 담보채권이 우량 크레딧물이었다는 점에서 매도 부담이 생길 수 있다”고 말했다.

박정호 DB금융투자 연구원은 “자금운용부분에 있어 일정부분 유동성을 확보하고 50% 이상은 기업금융자산으로 채워야 한다. 아울러 적정한 수익성까지 확보해야 한다는 점에서 만기가 짧은 A급 회사채나 캐피탈채를 포함할 수밖에 없다”고 말했다.

김수연 연구원도 “기업금융으로 인정받는 투자대상 중 모험자본 유가증권이 있다. 이에 대한 선점효과를 노린 투자가 이뤄질 가능성이 높다”며 “이 경우 A등급 크레딧채에 대한 우호적 투자자가 생기는 효과를 볼 수 있다. 크레딧물 시장이 스프레드 축소와 함께 안정세를 보일 가능성이 커 보인다”고 예측했다.

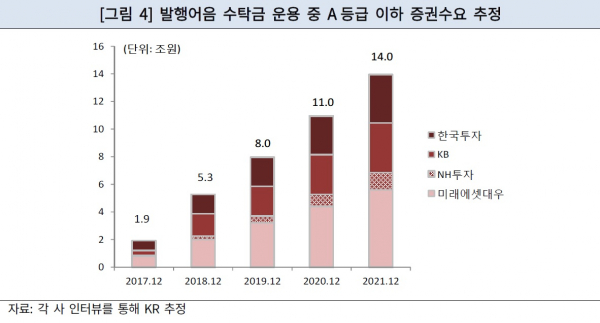

한국기업평가는 초대형IB 4곳의 발행어음 수탁금 운용 중 A등급 이하 증권수요를 올해말 1조9000억원에서 내년말 5조3000억원, 2019년말 8조원 등으로 꾸준히 증가할 것으로 전망했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)