삼성자산운용은 30일 은퇴 전 연금소득과 더불어 투자수익을 통해 생활비까지 제공하는 '삼성한국형RIF' 시리즈를 업계 최초로 출시한다고 밝혔다.

RIF(Retirement Income Fundㆍ인출식연금펀드)는 다달이 투자자들에게 연금 소득을 제공하면서 은퇴 후 투자수익을 통해 엔딩웰스(Ending Wealthㆍ은퇴잔존자산)까지 제공하는 펀드다. 작년 4월 삼성자산운용이 캐피탈그룹과 전략적 제휴를 맺고 선보인 TDF(Target Dated Fundㆍ타겟데이티드펀드) 시리즈 이후 두번째 상품이란 점에서도 눈길을 끈다.

스티브 왓슨 미국 캐피탈그룹 중국총괄 회장은 “RIF 상품은 투자 위험 관리, 특히 시장 급락 시 방어 능력이 매우 중요한데, 이 펀드는 글로벌 인컴 자산을 활용한 캐피탈그룹의 위험관리 역량이 결집돼 있다”며 자신감을 드러냈다.

캐피탈그룹은 40년의 은퇴솔루션 투자 경험을 보유한 글로벌 자산운용사로, 미국 내 DC(확정기여)형 뮤추얼 펀드시장에서 3대 기관투자자로 자리매김하고 있다.

펀드의 핵심 목표층은 IRP(Individual Retirement Pensionㆍ개인형 퇴직연금) 계좌 가입고객이다. 1600만 베이비부머 세대의 은퇴가 본격화됨에 따라 연금자산 관리의 핵심인 IRP 규모도 크게 증가할 것으로 예상되고 있기 때문이다.

삼성자산운용은 국내 퇴직연금 제도상 근로자가 퇴직할 경우 퇴직연금이 모두 IRP 계좌를 통해 수령하게 돼 있다는 점에 주목했다. IRP가 퇴직자 자산관리의 핵심 계좌로 그 중요성이 확대되고 있다고 판단한 것. 작년 말 현재 IRP 자산 규모는 12조4000억 원으로 2020년 40조 원으로 성장할 전망이다.

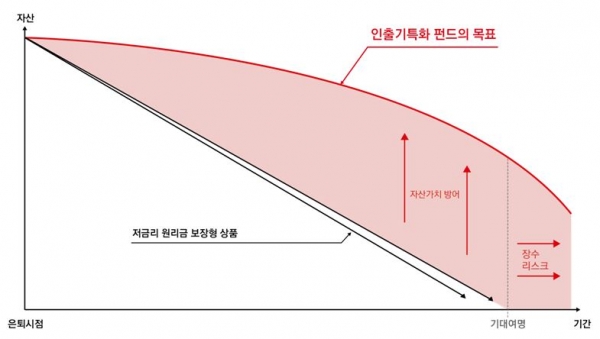

투자자들은 투자위험과 목표 수익률을 고려해 '안정형'과 '중립형'을 고를 수 있다. 두 펀드 모두 월지급식 또는 거치식 선택이 가능하다. 월지급식은 기본 지급률에 물가상승률을 반영해 펀드가 자동으로 매월 펀드 순자산의 일정 비율로 연금소득을 지급하는 방식이다. 반면, 거치식은 투자자가 원하는 방식으로 정기환매를 하는 방식으로 펀드 기본 지급비율이 아닌 개인 선호에 따라 판매사와 월인출액 약정을 맺으면 된다.

엔딩웰스 시뮬레이션 결과에 따르면, 안정형 상품에 3억 원을 투자한다고 가정할 때, 물가상승률 2.5% 가정시 25년간 매월 최저 62만5000원에서 87만5000원을 지급할 수 있다는 계산이 나온다. 그리고 나서도 은퇴잔존자산이 원금의 50% 이상인 1억5000만 원에 달할 확률이 99%로 100%에 수렴한다.

이 펀드는 미국 캐피탈그룹의 4∼6개 펀드에 분산투자하고, 각각의 펀드는 글로벌 주식과 채권뿐만 아니라, 물가채, 원자재, 부동산과 원자재 관련 주식도 편입하게 된다. 전세계 70여 개국 650여 개의 광범위한 자산에 분산 투자한다. 물론 펀드 유형에 따라 주식과 채권 투자비중이 다르게 조절된다.

양정원 삼성자산운용 전무는 “RIF는 수익이 나면 분배하는 기존 월지급식 펀드와 달리 은퇴자에게 필수적인 월소득을 정기 지급하면서도 은퇴잔존자산을 최대한 많이 보존하는 것이 핵심 투자 목표”라며 “이 자체가 리스크관리 방법이라고 본다”고 설명했다.

해외재간접펀드라는 점을 감안할 때 동종 업계 대비 수수료도 낮은 편이다. 김정훈 삼성자산운용 연금사업본부 본부장은 "해외재간접펀드는 높은 비용으로 많이 알려져 있다"며 "국내 설정된 펀드에서 수취하는 비용이 70~75bp(bp=0.01%포인트) 정도인데 다 합쳐도 2% 안팍의 비용으로 높지 않은 편"이라고 귀띔했다. 비교적 저렴한 수수료를 앞세워 공모펀드 시장을 선도하겠다는 방침이다.

한편, 왓슨 회장은 파트너사로서 삼성자산운용에 대해 후한 평가를 내렸다. 그는 “오랫동안 잘 알았던 회사로 넓은 판매망을 지니고 있는 회사라고 판단했다”며 “지난 2년간 삼성자산운용과 협업을 해오면서 장기 투자상품 등을 한국시장에 어떻게 제시하는 것이 가장 좋은지 배울 수 있었다”고 소회를 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)