한국투자증권은 LG전자에 대해 3분기 실적이 부진했지만, 투자 포인트는 유효할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 9만7200원이다.

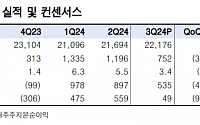

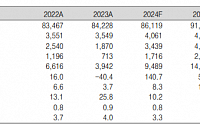

25일 박상현 한국투자증권 연구원은 “연결 기준 3분기 실적은 매출액 22조1764억 원, 영업이익 7519억 원”이라며 “영업이익 기준 당사 추정과 컨센서스를

LG전자, 24일 3분기 경영실적 발표VS, 전년 대비 93% 감소…BS 적자 전망시장 수요↓ 악조건 속에서 투자도 이어가“어려워도 갈 길 간다”…B2B로 체질 개선

LG전자가 3분기 경영실적 발표를 앞두고 있다. 회사는 최근 수년간 사업 체질 개선을 위해 기업 간 거래(B2B) 사업을 확대해 왔으나, 오히려 올해 하반기는 실적에 부담으로 작용하는 것

LG전자, 10월 초 3분기 잠정 실적 발표가전 구독‧웹OS‧B2B 등 포트폴리오 다각화가전으로 인한 계절성 타격 완화 예상물류비 상승 걸림돌로…계약 변화로 영향 최소화

LG전자가 내달 초 3분기 잠정 실적을 발표한다. 가전이 주력 사업인 LG전자는 ‘상고하저(상반기에 높고 하반기에 낮은 것)’ 패턴을 보여 왔다. 그러나 기업 간 거래(B2B) 사업

LG전자는 25일 올해 2분기 실적발표 컨퍼런스콜에서 VS(전장) 사업본부와 관련해 “전기차 수요 정체 현상에서도 VS 사업본부의 인포테인먼트 제품 등 고부가 제품 매출이 증가하며 전년 대비 실적이 소폭 증가했다”고 말했다.

이어 “영업이익은 연구개발과 수주물량 대응 과정에서 투자로 인한 일부 비용 부담이 있었다”면서 “매출은 레버리지 효과로 증가했고

지난해 2분기 적자에서 이번 실적서 흑자 전환 예상

전기차 시장 주춤하지만…차량 인포테인먼트 시스템 강세

LG전자, 오랜 기간 B2B 시장 투자 결실 맺을까

LG전자가 2분기 실적 발표를 앞둔 가운데 자동차 부품을 제조‧납품하는 자동차 전자장치(VS) 사업부의 성적표에 시장의 눈길이 쏠린다. 전기차 성장이 다소 주춤하지만, 오랜 투자를 바탕으로 VS

신영증권은 28일 LG전자에 대해 기업간거래(B2B) 사업 확대로 매출 증가가 기대된다며 투자의견 매수를 유지했다. 목표주가도 전과 같은 13만5000원을 제시했다.

최준원 신영증권 연구원은 "미국 신규 주택 판매 건수가 2월 기준 6만 건 수준까지 회복했으며 50만 달러 이상 신규 주택의 판매 비율이 30% 중반을 유지하고 있다"며 "이에 북미 지역

삼성·LG, 전장사업 '아픈 손가락'에서 '실적 효자'로LG전자 VS사업부 사상 처음 10조 원 매출 신기록삼성 하만, 영업익 1조 원 돌파하며 성장세 가속

전자업계가 글로벌 경기침체로 인한 불경기 속에서도 전장(자동차용 전기·전자장비) 사업으로 굳건한 성장세를 이어가고 있다.

3일 전자업계에 따르면 삼성전자의 전장부품과 오디오 사업을 하는 자회사

전기차 시장 둔화 우려 속에서도 호실적 기록삼성 하만, 연간 누적 영업이익 1조 돌파 예상LG 전장, 영업이익 전체 분기 최고기록 달성

삼성전자와 LG전자의 전장 사업이 효자 사업으로 존재감을 드러내고 있다. 전기차 시장 성장 둔화 우려 속에서도 프리미엄 차량 위주의 고부가가치 제품 판매 전략이 양사의 실적을 견인하고 있다.

12일 업계에 따르면 삼

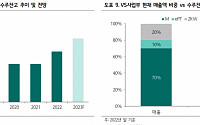

메리츠증권이 LG전자에 대해 자동차부품솔루션(VS) 사업부가 내년 실적 기여를 할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만5000원에서 16만 원으로 하향 조정했다. 전 거래일 기준 종가는 10만1600원이다.

30일 양승수 메리츠증권 연구원은 “3분기 실적에서 주목할 점은 2가지”라며 “홈앤어플라이언스(H&A) 사업부와 홈

조주완 LG전자 사장이 LG전자의 전장 사업을 지속적으로 강화할 것이라고 밝혔다.

조 사장은 4일(현지시간) 독일 뮌헨에 위치한 ‘메쎄 뮌헨’에서 열린 ‘IAA 모빌리티 2023(이하 IAA)’에서 LG전자의 IAA 참가 목적을 밝히고 전장 사업 비전을 공유했다.

조 사장은 “오늘 LG전자는 모빌리티 산업의 미래에 대한 우리만의 관점을 공유하고 LG

IBK투자증권은 8일 LG전자에 대해 3분기 비수기 진입과 경기부진, 경쟁 심화가 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 기존 15만5000원에서 14만 원으로 하향조정했다.

김운호 IBK투자증권 연구원은 "LG전자의 3분기 매출액은 작년 3분기 대비 0.8% 증가한 16조1510억 원으로 예상한다"며 "VS사업부는 전년 동기 대비 증가하고

26일 SK하이닉스ㆍLGDㆍ삼성전기ㆍLG이노텍27일 삼성전자ㆍLG전자 2분기 영업실적 발표미래 먹거리 사업 성과 주목…기업별 희비 교차

전자 업계의 올해 2분기 ‘어닝시즌’이 다음 주 시작된다. 삼성전자, SK하이닉스, LG전자 등 주요 기업의 실적 발표가 몰려 있는 만큼 실적에 따라 희비가 교차할 전망이다.

22일 업계에 따르면 26일 SK하이닉스,

2분기 잠정 영업이익 8927억 원, 작년 1분기 대비 12.7% 증가회망퇴직 퇴직금 등 고려하면 영업익 2분기 역대 최대 수준매출 2.7% 증가한 19조9988억 원…전장 부문 고속 성장 '효자'

LG전자가 글로벌 경기 침체에도 올해 2분기 성장세를 유지한 것은 비상경영 체제인 '워룸'(War Room) 태스크 전략이 주효했던 것으로 보인다. LG전자는

삼성전자, 반도체 손실폭 줄지만 스마트폰 이익 감소LG전자, 전 사업부 고른 성장…“전장 올해 최대 실적”

삼성전자, LG전자가 다음 주 2분기 잠정 영업실적을 발표한다.

27일 업계에 따르면 삼성전자, LG전자는 다음 달 7일께 올해 2분기 잠정 집계한 매출과 영업이익을 내놓는다.

이날 잠정실적 발표인 만큼 사업부별 세부 내용은 나오지 않는다. 다만

하만, 삼성전자 인수 후 첫 연간 영업익 1조 원 넘을 듯LG전자 VS사업부, 수주잔고 올해 100조 원 돌파 가능성

차량용 인포테인먼트(IVI) 시장 확대로 삼성전자, LG전자의 전장 사업이 성장가도를 달리고 있다.

22일 업계에 따르면 하만은 2016년 삼성전자에 인수된 후 처음으로 올해 영업이익 1조 원을 돌파할 가능성이 크다. 하만은 2021년

LG전자가 VS사업부 가치 할증 기대감에 신고가를 경신했다.

30일 오전 10시 21분 현재 LG전자는 전 거래일 대비 8.25% 오른 12만2000원에 거래되고 있다. 장중 12만2800원까지 오르며 신고가를 새로 썼다.

이날 김록호 하나증권 연구원은 “LG전자의 현재 PBR은 0.97배로 VS사업부 가치가 반영되었다고 보기 어려운 밸류에이션”이라며

◇효성

투자의견 매수, 목표주가 8만2000원 유지

2023년 1분기 실적 연결 및 지분법 자회사 실적 부진에 어닝 쇼크 기록

효성중공업, 효성첨단소재, 효성티앤씨 등 지분법 손익 개선 기대

대신증권 양지환

◇현대리바트

현대백화점그룹 내 가구 사업 영위

B2B 수익성 회복의 실적 턴어라운드 + B2C 역량 및 콘텐츠 강화 지속

투자의견 매

하나증권은 30일 LG전자에 대해 VS사업부 가치 할증시 목표주가 상향이 가능하다며 투자의견 ‘매수’, 목표주가 16만8000원을 유지했다.

김록호 하나증권 연구원은 “LG전자의 현재 PBR은 0.97배로 VS사업부 가치가 반영되었다고 보기 어려운 밸류에이션”이라며 “VS사업부의 가치 반영에 필요한 선제 조건인 본업의 실적이 양호하고, 2차 전지로 인

삼성전자 하만 1분기 영업익 50% 이상 증가 예측LG전자 VS사업부 수주잔고 100조 예상…'존재감'

글로벌 경기 침체와 주력 시장 수요 부진으로 삼성전자, LG전자의 성장세가 주춤하고 있으나 전장 사업은 본궤도에 올라 주목된다.

8일 업계에 따르면 삼성전자, LG전자는 전날 각각 올해 1분기 잠정 영업실적을 발표했다. 잠정치인 만큼 사업부별 구체적인

![[컨콜] LG전자 "전기차 침체로 단기 성장세 둔화, 성장세는 지속"](https://img.etoday.co.kr/crop/200/125/2093197.jpg)

![[IAA 2023] 조주완 LG전자 사장 “미래 모빌리티 위한 노력 지속할 것”](https://img.etoday.co.kr/crop/200/125/1923714.jpg)

![[특징주] LG전자, VS사업부 가치 할증 기대감에 신고가](https://img.etoday.co.kr/crop/200/125/1889545.jpg)

![[오늘의 증시 리포트] “효성, 지분법 손익 개선 기대”](https://img.etoday.co.kr/crop/200/125/1889437.jpg)

![[내일날씨] 평년보다 온화한 날씨...수도권 미세먼지 ‘나쁨’](https://img.etoday.co.kr/crop/85/60/2099854.jpg)

![[시론] 연장근로 임금산정과 처벌기준 구별 유의를](https://img.etoday.co.kr/crop/85/60/2100731.jpg)

![[마음상담소] 내면의 힘 기르는 ‘세 줄 일기’](https://img.etoday.co.kr/crop/85/60/2100724.jpg)

![[과학세상] 반도체 경쟁력, 인재 확보에 달렸다](https://img.etoday.co.kr/crop/85/60/2100719.jpg)

![[논현로] 트럼프 2기, 중국과의 디커플링 속도 빨라질 듯](https://img.etoday.co.kr/crop/85/60/2100714.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)