![[오늘의 증시리포트] 카카오, 3분기 영업익 기대치 상회…내용 아쉬워](https://img.etoday.co.kr/crop/200/125/2099441.jpg)

![[종합] 중국산 전기차 관세…EU는 재검토 착수, 일본ㆍ캐나다는 확고](https://img.etoday.co.kr/crop/200/125/2077100.jpg)

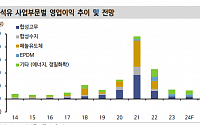

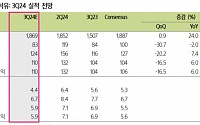

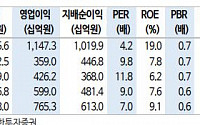

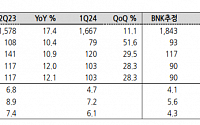

![[오늘의 증시리포트] 금호석유, 2개 분기 연속 어닝 서프라이즈](https://img.etoday.co.kr/crop/200/125/2060000.jpg)

![“중국 경기 개선에 합성섬유 밸류체인 수혜 기대”[차이나 마켓뷰]](https://img.etoday.co.kr/crop/200/125/2059451.jpg)

![[오늘의 증시 리포트] LG이노텍, 2분기 어닝 서프라이즈 전망](https://img.etoday.co.kr/crop/200/125/2049035.jpg)

많이 본 뉴스

최신 뉴스

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[상보] 일본, 이시바‧노다 중의원 총리지명 선거 결선 투표...30년 만에 처음](https://img.etoday.co.kr/crop/85/60/2100629.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/85/60/2100626.jpg)

마켓 뉴스

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과, 여야 엇갈린 평가 [포토]](https://img.etoday.co.kr/crop/300/190/2100626.jpg)