![[특징주] 코츠테크놀로지, 정부 우크라 천궁 등 직접 지원 검토 소식에 강세](https://img.etoday.co.kr/crop/200/125/2091983.jpg)

![[특징주] LIG넥스원, 실적 성장 기대감에 강세](https://img.etoday.co.kr/crop/200/125/2090177.jpg)

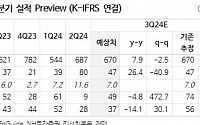

![[오늘의 증시리포트] 카카오, 콘텐츠가 무거워…예상치 하회 전망](https://img.etoday.co.kr/crop/200/125/2089425.jpg)

![[특징주] 한화에어로스페이스, 20조 클럽 눈앞…목표가 17% 상향에 신고가](https://img.etoday.co.kr/crop/200/125/2089537.jpg)

![[특징주] LIG넥스원, 외연 확장 기대감에 6.2%↑](https://img.etoday.co.kr/crop/200/125/2085614.jpg)

![[오늘의 증시리포트] 삼성바이오로직스, 바이오보안법의 실질적인 수혜주](https://img.etoday.co.kr/crop/200/125/2085529.jpg)

![[오늘의 증시 리포트] LIG넥스원, 이라크 천궁2 수출 계약으로 중동 수혜 확대](https://img.etoday.co.kr/crop/200/125/2074064.jpg)

많이 본 뉴스

최신 뉴스

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)