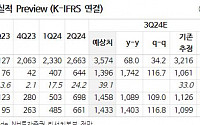

매출 3조5520억…전년 대비 67% 증가

국내 최대 컨테이너 선사 HMM이 글로벌 해상 운임 급등에 힘입어 2년 만에 최고 실적을 냈다.

HMM은 13일 공시를 통해 올해 3분기 연결기준 매출 3조5520억 원, 영업이익 1조4614억 원을 거뒀다고 밝혔다. 영업이익은 지난해 전체 영업이익(5848억 원)의 약 세 배에 달하며, 올해 처음으로 분기

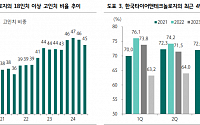

하나증권은 한국타이어앤테크놀로지에 대해 양호한 실적이 이어질 것으로 전망했다. 투자의견은 기존 ‘중립’에서 ‘매수’로 상향 조정하고, 목표주가는 기존 5만 원을 유지했다. 전 거래일 기준 종가는 3만6650원이다.

5일 송선재 하나증권 연구원은 “투자의견을 상향하는 이유는 5월 7일 투자의견을 ‘중립’으로 하향한 후 주가가 30% 하락해 현재 주가를

한국투자증권은 4일 팬오션에 대해 올해 4분기 건화물선 운임지수(BDI) 부진 등에 따른 감익이 예상되지만, 내년 1분기 중국 경기 반등 등을 비롯한 모멘텀이 기대된다고 평가했다. 목표주가를 기존 6000원에서 5600원으로 하향하고 투자의견 ‘매수’를 유지했다.

최고운 한국투자증권 연구원은 “팬오션의 3분기 실적은 벌크해운 시황이 성수기 기대감에 비

LG전자는 24일 3분기 잠정 경영실적 발표 후 컨퍼런스콜에서 "올해 지정학적 이슈로 하반기 지역별 해상 운임을 계약하면서 주요 선사 해상 운임이 인상됐다"며 "전년과 비교해 손익에 영향을 미쳤다"고 말했다.

그러면서 "7월부터 상하이컨테이너운임지수(SCFI)가 하락 중"이라며 "이에 고운임 선사들과 운임 조정을 협의 중"이라고 덧붙였다.

이어 "조정되

NH투자증권은 21일 HMM에 대해 3분기 실적은 운임 급등 효과가 나타날 전망이지만 중장기 컨테이너 운임은 하락세가 예상된다고 했다. 목표주가와 투자의견은 제시하지 않았다.

정연승 NH투자증권 연구원은 “3분기 성수기 효과가 끝나고 미국 동부 항만 파업 이슈가 조기에 해소되면서 컨테이너 운임 하락세가 계속됐는데, 18일 기준 상하이컨테이너운임지수(S

7월부터 하락세를 보이고 있는 해상운임이 최근 중동분쟁 격화와 미국 동부항만 파업 영향으로 상승 전환할 것으로 예상되는 가운데 정부가 수출입 물류 지원 상황을 점검한다.

해양수산부는 4일 서울 한국해운빌딩에서 송명달 해수부 차관 주재로 수출입 물류 비상대응반 긴급 점검 회의를 연다. 이 회의에는 산업통상자원부, 중소벤처기업부, 한국해운협회, HMM 등

NH투자증권은 20일 팬오션에 대해 중장기 모멘텀이 부재한 가운데 배당성향 확대가 필요하다며 목표주가를 5300원으로 12% 낮춰 잡았다. 투자의견은 매수를 유지했다.

정연승 NH투자증권 연구원은 "현재 양호한 벌크선 운임에 따른 3분기 양호한 실적이 예상되나, 중장기

추가적인 운임 상승 동력은 부재하다"며 "역사적 저점 수준의 밸류에이션에도 중국

SM그룹의 해운부문 계열사 대한해운은 올해 2분기 연결 기준 매출액 4085억 원, 영업이익 722억 원을 기록했다고 16일 밝혔다.

이는 전년 동기 대비 각각 19%, 11% 오른 수치다.

올해 상반기 기준 매출액은 9237억 원, 영업이익은 1989억 원으로 전년 동기보다 각각 32%, 59% 상승했다.

대한해운 관계자는 “전용선 영업부문의

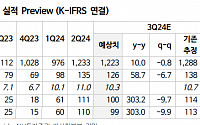

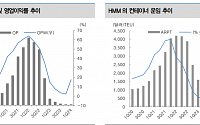

HMM은 올해 상반기 영업이익이 1조514억 원으로 전년 동기보다 125% 증가했다고 13일 공시했다.

상반기 영업이익률은 21.1%로 글로벌 선사 중 최고 수준의 경쟁력을 입증했다는 평가다.

같은 기간 매출액은 4조9933억 원, 당기순이익은 1조1458억 원을 기록했다.

HMM은 홍해 사태가 지속되며 상반기 운임 상승과 수익성 위주의 영업 강화

LG전자 “해상 해상운임 비딩, 58% 상승”SCFI 작년 말 1759p→7월 말 3447p수출 의존도 높은 국내 기업에 직격탄특별한 해결책 없어…“기다리는 수밖에”

물류비가 천정부지로 치솟아 수출기업들이 애를 먹고 있다. 기업들은 각각 물류비 인상에 대한 중단기 전략을 세우며 대응에 나섰지만, 뚜렷한 해결책은 없는 상황이다.

1일 업계에 따르면 지

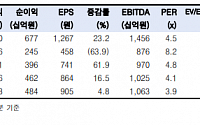

매출 1조2445억 원으로 전년 比 0.7%↑영업익 1352억 원…전망치 대비 13.2%↑“하반기에도 벌크운임 지속 강세 보일 것”“운임 강세·선대 확대로 실적 상승 본격화”

팬오션의 올 2분기 매출과 영업이익이 전년 동기 대비 소폭 증가한 것으로 나타났다. 지난해 대비 시황 상승 기조가 뚜렷해지며, 수익성 위주의 영업을 이어온 결과다. 업계에서는 운

팬오션은 올 2분기 매출 1조2334억 원, 영업이익 1352억 원을 기록했다고 1일 밝혔다. 전년 동기 대비 매출은 0.7%, 영업이익은 8.1% 증가했다.

실적발표를 앞두고 증권가에선 계절적 성수기 및 영업 활성화 등 영업이익 컨센서스를 약 1180억 원으로 예상했지만, 팬오션은 예상 대비 10% 이상 상회하는 실적을 달성했다.

발틱운임지수(BD

글로벌 운하 리스크 장기화하는 양상중국발 밀어내기 수출 늘며 선박 수요↑“계절적 성수기 겹치며 3~4분기 이익 늘 것”내년 해운동맹 재편 과정서 운임 경쟁 예상

일시적 현상이라고 여겨졌던 글로벌 운하 리스크가 반년을 넘어서며 장기화하는 양상이다. 또한, 중국에서의 밀어내기식 수출이 늘어나며 선박 수요가 더 늘어나고 있다. 업계에서는 이제는 여러 지정학

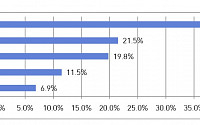

무협, 해상운임 급등 관련 설문조사 결과기업 83.3%가 해상운임 상승으로 애로 겪어물류비 증가(40.1%), 선복 확보 차질(21.5%) 등희망 지원대책으로는 바우처나 운임 할인 꼽아

홍해 사태 장기화, 중국발 밀어내기 물동량 증가 등으로 최근 글로벌 해상운임이 가파르게 상승하는 가운데 무역업체 10곳 중 8곳은 어려움을 겪고 있는 것으로 나타났다. 바

코스피는 지난 한 주(8~12일)간 62.99p(2.25%) 오른 2857에 마감했다. 이 기간 외국인은 1조4407억 원 순매수했고, 개인과 기관은 각각 6361억 원, 3613억 원 순매도했다.

13일 한국거래소에 따르면 한 주간 유가증권 시장에서 가장 많이 오른 종목은 사무용 가구 전문업체 코아스로 한 주간 139.08% 오른 1040원에 마감했

코스피 지수는 지난 한 주간(24~28일) 13.56포인트(0.49%) 오른 2797.82에 마감했다. 이 기간 외국인투자자 홀로 5100억 원어치를 순매수했으며, 개인과 기관은 각각 160억 원, 5460억 원어치를 순매도했다.

양대 글로벌 운하 차단에 해운주 강세

29일 금융정보업체 에프앤가이드에 따르면 한 주간 코스피 시장에서 가장 많이 오른

국내 해운주가 해상운임 상승에 대한 기대감에 강세다.

28일 오후 2시 41분 현재 대한해운은 전 거래일 대비 22.80% 오른 2935원에 거래되고 있다.

STX그린로지스는 13.48% 상승한 1만5150원, 흥아해운은 6.60% 오른 2665원, KSS해운은 5.15% 오른 8780원에 거래 중이다. 그 밖에 팬오션(4.39%), HMM(2.79

HMM이 글로벌 양대운하의 통행 차질로 컨테이너 운임 상승 수혜 기대감에 강세다.

25일 오전 9시 32분 현재 HMM은 전 거래일 대비 3.69% 오른 1만9680원에 거래되고 있다.

아시아와 유럽 지중해를 잇는 수에즈운하는 중동 지역 군사적 긴장감이 짙어지고 있다. 미주대륙 동·서안을 잇는 파나마운하는 기상 문제로 통행 차질이 빚어지고 있다.

리서치알음은 24일 세방에 대해 상하이컨테이너운임지수(SCFI) 상승과 정부의 포항 영일만 개발 정책에 따른 수혜를 볼 수 있다며 투자 의견을 '긍정적', 적정 주가를 2만2150원으로 제시했다.

리서치알음에 따르면 세방은 항만하역 및 화물 운송 기업으로 주력 사업인 ‘컨테이너운송’을 비롯해 ‘벌크하역’, ‘3자 물류’ 등의 사업을 영위한다. 250여

![[컨콜] LG전자 "주요 선사와 물류비 조정 협의 중, 4분기 영향 다소 낮아질 전망"](https://img.etoday.co.kr/crop/200/125/2093197.jpg)

![[베스트&워스트] 두산로보틱스, 두산밥캣 편입 소식에 43% ↑](https://img.etoday.co.kr/crop/200/125/2050519.jpg)

![[베스트&워스트] STX그린·대한해운, SCFI 급등에 48%↑…롯데손해보험 ‘털썩’](https://img.etoday.co.kr/crop/200/125/2044135.jpg)

![[특징주] 해운주, 해상운임 급등에 강세](https://img.etoday.co.kr/crop/200/125/2044033.jpg)

![[특징주] HMM, 수에즈·파나마운하 통행 차질에 강세…컨테이너 운임 상승 수혜 기대](https://img.etoday.co.kr/crop/200/125/2041735.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/85/60/2101600.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)