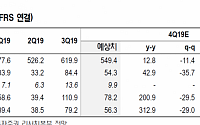

![[특징주] 넷마블, 실적 컨센서스 하회에 6%대 약세](https://img.etoday.co.kr/crop/200/125/1882989.jpg)

![[특징주] 넷마블, 실적 개선 기대 전망에 강세](https://img.etoday.co.kr/crop/200/125/1869750.jpg)

![[머니있슈] 넷마블, 실적 부진에 따른 밸류에이션 매력 급감…목표가 하향](https://img.etoday.co.kr/crop/200/125/1778538.jpg)

![[특징주] 넷마블, 실적 부진 우려에 52주 신저가](https://img.etoday.co.kr/crop/200/125/1744517.jpg)

많이 본 뉴스

최신 뉴스

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[종합] 서울 하늘길, 새로운 교통수단으로…내년 UAM 실증 돌입](https://img.etoday.co.kr/crop/85/60/2100523.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)