(출처=NH투자증권)

NH투자증권은 28일 삼성물산에 대해 ‘자사주 소각 구체화가 기대된다’며 ‘매수’를 추천했다. 목표주가는 16만 원으로 높여 잡았다.

김동양 NH투자증권 연구원은 “신사업 강화 지속에 주주가치 제고 기대감도 상승 중”이라며 “삼성물산은 캡티브 강세의 건설과 증설 진행 중인 바이오가 실적 이끄는 가운데, 기타 부문 코로나19 영향 해소로 이익체력이 강화됐다”고 전했다.

이어 “향후 3년간 기존 사업 경쟁력 강화 2조 원, 친환경 에너지·바이오·헬스케어 신사업 발굴 2조 원 투자가 진행 중”이라며 “상속세 납부 위한 0.65% 처분신탁에 따른 지배주주 지분 축소(31.1%), 글로벌 헤지펀드들의 주주서한 발송 등으로 주주가치 제고에 대한 시장 기대감 상승 중”이라고 덧붙였다.

그러나, 연초 배당수입과 연계된 3개년 주주환원 정책 발표된 만큼, 배당정책 변화보다는 자사주 13.2% 소각 계획의 구체화가 기대된다는 분석이다.

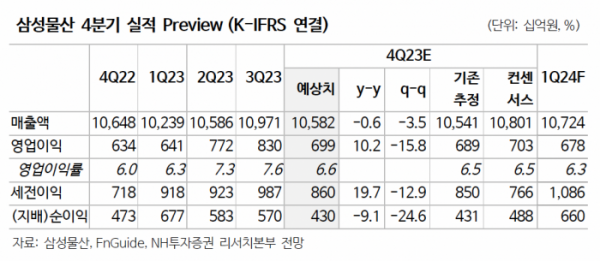

올해 4분기 삼성물산의 실적은 9개 분기 연속 영업이익 성장을 이룰 것으로 내다봤다.

김 연구원은 “삼성물산의 4분기 매출액과 영업이익은 각각 10조5823억 원, 6989억 원으로 각각 전년 동기 대비 1% 감소, 10% 증가하며 시장 컨세서스를 충족할 것”이라며 “건설은 하이테크 프로젝트 매출 축소에도 해외 프로젝트 강화 및 주택사업 확대로 전분기 수준 수익성 전망한다”고 전했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)