(출처=KB증권)

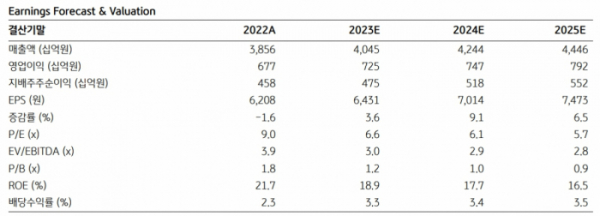

KB증권은 7일 코웨이에 대해 저가 매수 접근이 가능하다며 투자의견 ‘매수’를 유지했다. 목표주가는 6만5000원으로 13% 낮췄다.

박신애 KB증권 연구원은 “실적 추정치 변동폭은 미미하나, 가중평균자본비용(WACC)이 7.42%에서 7.60%로 상승한 점을 반영한 영향으로 목표주가를 낮췄다”고 설명했다.

그러면서 “신규 국가 진출, 카테고리 다각화 등을 통해 계속해 안정적인 실적 흐름을 보이고 있음에도 불구하고, 비우호적인 시장 수급으로 주가는 12개월 선행 주가수익비율이 6배까지 하락한 상황”이라고 설명했다.

박 연구원은 “2023년 연결 매출과 영업이익은 각각 5%, 7% 성장할 것으로 예상된다”며 “국내 (별도) 매출은 1% 하락하나, 영업이익은 4% 증가할 것으로 전망된다”라고 했다.

이어 “올해 만기도래 계정수가 89만 계정에 달할 것으로 예상되나, 견조한 신규 판매 (정수기 렌탈 시장의 경쟁 완화, 가격 인상)와 해약률 관리에 힘입어 연간 계정 순증 21만 개를 달성할 것으로 기대된다”라고 덧붙였다.

또 박 연구원은 “말레이시아 매출은 4% 성장하고 영업이익은 6% 감소할 것으로 추정된다”며 “높은 기저부담과 보급률 상승으로 정수기와 청정기의 성장세가 과거 대비 다소 둔화되는 모습이지만, 에어컨과 안마의자 등의 신제품 효과가 이를 일부 상쇄해 줄 것으로 예상된다”라고 내다봤다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![[종합] EBS·입시업계 “수학, 작년보다 확실히 쉬워...변별력은 확보”](https://img.etoday.co.kr/crop/140/88/2102225.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![가상자산 장벽 낮추는 트럼프…밈코인, 코인베이스에 대거 상장 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2102288.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 5대 손보사 벌써 7조 벌었다…車보험·당국 가이드라인 관건](https://img.etoday.co.kr/crop/85/60/2102327.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/300/170/2102283.jpg)

![본회의, 이재명 대표 '표정'…1심 재판 선고 D-1 [포토]](https://img.etoday.co.kr/crop/300/190/2102368.jpg)