일반적인 고령화 속도 능가

젊은 층 관심은 상승 모멘텀 강한 해외주식으로

그만큼 시장 활력 잃었다는 의미

일본 정부는 주주 구성이 고령층에 급격히 기울고 젊은이들이 자국 증시를 외면하면서 떨어진 시장의 활력을 되살려야 할 어려운 과제에 직면하게 됐다.

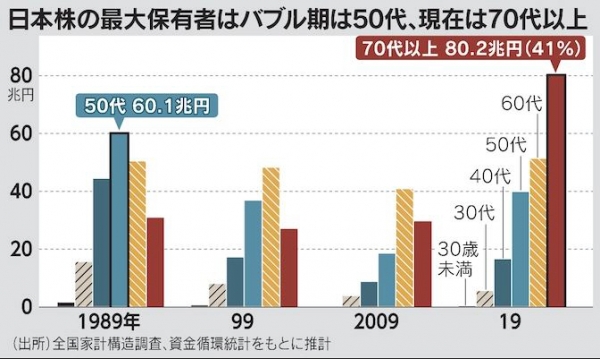

일본 경제 버블이 한창이던 1987년 NTT가 상장하면서 70만 명 가까운 새로운 주주가 탄생했다. 당시는 30~40대가 주주 구성원 중 가장 많은 비중을 차지했다.

35년이 지난 지금 NTT 주주 중 60대 이상이 80%를 넘는 것으로 추정된다. NTT의 하나기 다쿠로 투자자 관계(IR) 실장은 “주주들이 상속 등으로 우리 주식을 매각하는 움직임이 보인다. 10~20년 후를 바라보는 대책이 필요하다”고 말했다. NTT는 자사 실적을 비주얼화하고 젊은이가 많은 온라인 설명회를 여는 등 젊은 주주 확보에 고심하고 있다.

일본 정부의 가계 소득이나 자산에 대한 통계를 바탕으로 닛케이가 연령대별 일본증시 보유액을 추산한 결과 보유액 기준으로 가장 큰 비중을 차지하는 연령대가 1989년 50대에서 1999년 60대, 2019년은 70대 이상으로 옮겨갔다.

특히 70대 이상 주주 비율은 1989년의 약 10%에서 2019년 41%로 높아졌다. 더 주목할 만한 점은 주주 구성원이 늙어가는 속도가 일반 인구 구성에 있어서의 고령화 속도를 뛰어넘는다는 것이다. 성인 중 70대 이상 인구 비율은 1989년의 10%에서 2019년 26%로 높아졌다.

젊은 층과 중년층이 일본주식에 투자하지 않고 고령자들이 매각한 주식은 외국인 등이 사들이면서 개인주주 중 노인 비중이 급속히 커졌다고 닛케이는 설명했다. 미국증시 투자 유치에 적극적인 매넥스증권이 연령별로 개별주 약정금액 비율을 조사한 결과 30대에서는 미국증시가 58%로 일본을 웃돌았다. 20대와 40대에서도 미국증시 비율은 40%를 넘는다.

일본증시 활력이 해외보다 훨씬 떨어지는 것이 가장 큰 문제다. 버블 붕괴 이후 일본증시 벤치마크인 닛케이225지수가 2009년 바닥을 치기까지 20년이 걸렸다. 닛케이225 종목에 속한 기업들의 최근 10년간 매출 증가율은 평균 30%에 그친다. 반면 S&P500 기업은 50%에 이른다.

투자의 편리성도 미국이 위다. 당장 유니클로로 유명한 패스트리테일링의 주주가 되려면 800만 엔(약 7700만 원)이 필요하지만, 애플은 2만 엔이면 충분하다. 패스트리테일링은 주주 수가 늘어나는 데 따른 사무비용 증가를 싫어해 최저 투자금액을 낮추지 않고 있다.

상속세도 일본증시에는 불리하다. 상속세 산정 시 주식은 시가가 그대로 평가액이 된다. 시가의 80%를 기준으로 자산을 평가하는 부동산과 같은 우대조치가 없어 자녀가 부모로부터 주식을 물려받기가 힘들다.

일본 내에서 주식과 같은 위험자산을 순환시키는 정부 대응이 나오지 않는다면 개인투자자들의 돈은 점점 더 해외로 향할 것이라고 닛케이는 경고했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[아시아증시] 트럼프 대중 강경파 발탁에 하락…상하이 1.73%↓](https://img.etoday.co.kr/crop/85/60/2102373.jpg)

![[종합] 데이브 민 연방 하원의원 첫 당선…한국계 연방의원 당선 4명으로](https://img.etoday.co.kr/crop/85/60/2102066.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

![본회의, 이재명 대표 '표정'…1심 재판 선고 D-1 [포토]](https://img.etoday.co.kr/crop/300/190/2102368.jpg)