LG유플러스가 모바일ㆍ스마트홈 등이 고르게 성장해 3분기 호실적을 기록했다.

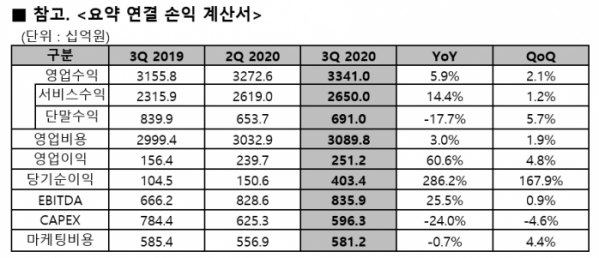

LG유플러스는 5일 열린 2020년 3분기 실적발표 컨퍼런스콜에서 매출액 2조6500억, 영업이익 2512억 원을 달성했다고 밝혔다. 이는 전년 대비 각각 14.4%, 60.6% 증가한 규모다.

모바일 서비스 매출액은 신규 및 순증가입자 증가로 전년동기 대비 5.4% 성장해 1조3816억원을 기록했다. 모바일 순증 가입자는 분기 최대실적인 40만6000명을 달성해 모바일 누적가입자는 1626만 5000명을 기록했다. 5G 가입자는 전체 가입자(핸드셋 기준)의 19.2%인 217만 3000명을 달성했다. 또, MVNO는 셀프개통 증가 등으로 전년동기 대비 가입자가 41.6% 증가해 직전분기 대비 11.8% 성장한 146만 9000명을 기록했다.

IPTV와 초고속인터넷 등 수익스마트홈 사업 부문 매출액은 5143억 원을 기록해 전년동기 대비 12.5% 증가했다.

구성철 LG유플러스 기업기획담당은 “3분기에는 기존 서비스에 5G와 B2B 확장에 집중했다”며 “신산업 분야에서 매출 비중을 확대하겠다는 계획이 있다”고 밝혔다. 이어 “향후 뉴딜 정책의 기조하에 기존 B2B뿐 아니라 B2G까지 성장 기회를 발굴할 것”이라고 말했다.

다만, LG유플러스는 경쟁 이동통신사와 달리 B2B보다 B2C 부분에 여전히 집중할 계획이라는 점을 밝혔다. 최창국 LG유플러스 커스터머사업그룹 상무는 “경쟁사의 경우 B2B를 강화하고 있는데, 저희는 올해도 그렇고 내년에도 B2C 중심으로 5G 가입자 확대와 경영 혁신에 방점을 찍을 것”이라고 말했다. 이어 “작년부터 5G 서비스로 다양한 경험을 제공하고 있다”며 “가구 단위의 세그멘테이젼을 보다 정교하게 시행해 더 나은 사업 성과를 낼 것”이라고 설명했다.

LG유플러스는 이날 ‘화웨이 리스크’에 관해 일정 부분 인정하는 모습을 보였다. 다만 5G 서비스에는 문제가 없다는 입장을 명확히 했다. 이혁주 LG유플러스 최고재무책임자(CFO) 부사장은 “화웨이 건으로 주가에 부분적으로 악영향을 미치는 것 느끼고 있다”며 “다만 LG유플러스의 5G 커버리지 중 30% 정도인 화웨이 기기로 구축된 지역에서는 인벤토리가 다 확보돼 현재 서비스 지역과 향후에도 전혀 지장이 없을 것”이라고 말했다. 이어 “향후 28Ghz와 다음 세대와 관련한 문제가 있겠지만 이 두 개 문제 역시 아직 꽤 먼 어젠다”라고 선을 그었다.

LG유플러스는 3분기 마케팅 비용으로 5812억 원을 기록했다. 이는 전분기 대비 4.4% 증가했으나 전년동기 대비로는 0.7% 감소한 규모다.

향후 마케팅 비용 전망에 관해 LG유플러스는 “3분기까지 누적해 전년 동기 대비 2.5% 늘었는데 이 수준을 올해 4분기에도 유지할 것”이라며 “4분기에 아이폰 미니 출시 등 영향이 있지만 지금 같은 기조에 변함이 없어 연간 마케팅 비용은 안정적으로 마감할 것”이라고 내다봤다.

LG유플러스는 가입자당평균매출(ARPU)이 올해 3분기와 마찬가지로 내년에 완만하게 상승할 것이라고 전망했다. LG유플러스는 “지난해 하반기를 바닥으로 추세적으로는 턴어라운드 하고 있다”며 “급격한 상승보다 완만한 상승으로 내년에도 이어질 것”이라고 설명했다. LG유플러스의 3분기 무선 가입자당평균매출(ARPU)은 3만695원으로, 전분기대비 0.7% 늘었고 전년 동기 대비 1.7% 하락했다.

LG유플러스는 이날 내년 2G 서비스 종료를 공식화했다. LG유플러스는 “2G 주파수를 재할당받을 계획을 검토하고 있지 않다”며 “가입자 감소 추이와 20년 된 장비가 노후화한 부분 등을 고려하면 주파수 이용 기간이 만료되는 내년 6월 전에 정부의 승인을 받아 철수하는 것이 맞는 것이 아닌가 생각한다”고 덧붙였다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)