에쓰오일(S-OIL)이 3분기에도 적자를 기록했다. 그 폭은 크게 줄었지만, 신종 코로나바이러스 감염증(코로나19)의 충격이 오래도록 이어지고 있다.

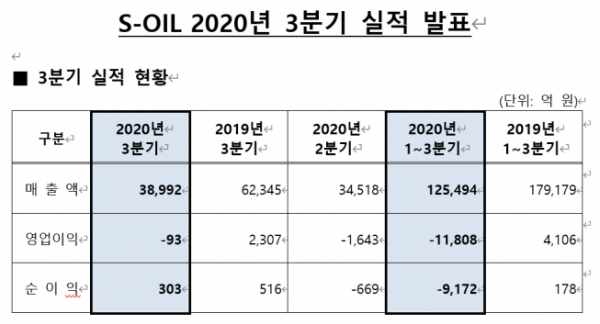

에쓰오일은 올해 3분기 매출액은 3조8992억 원으로 전 분기 대비 13% 증가했다고 28일 밝혔다. 영업손실은 93억 원으로 94.4% 개선됐다. 당기순이익은 303억 원으로 흑자 전환했다.

전년 동기 대비로는 매출액은 37.5% 줄었으며, 영업이익은 적자전환 했다. 당기순이익은 41.3% 감소했다.

매출액은 일부 정제설비의 정기보수에 따른 원유처리물량 축소로 인한 판매량 감소에도 제품 판매가 상승으로 개선세를 보였다.

영업이익은 공장의 정기보수 확대와 역내 시장의 마이너스 정제마진으로 마이너스를 기록했다. 다만, 수요의 점진적인 회복세 속에 재고 관련 이익과 회사의 적극적인 이익개선 활동으로 손실 규모가 줄었다.

부문별로 보면 정유 부문은 매출액 2조9910억 원, 영업손실 576억 원을 기록했다. 석유화학 부문은 매출액 6425억 원, 영업손실 483억 원, 윤활기유 부문은 매출액 2656억 원, 영업이익 966억 원이다.

에쓰오일 관계자는 "4분기에 정유 부문에 대해 겨울철을 앞두고 등유, 경유 수요 증가로 정제마진 개선이 기대된다"면서도 "코로나19의 재확산으로 개선 폭은 제한적일 것"으로 내다봤다.

이어 진행한 '2020년 3분기 실적발표 콘퍼런스콜'에서 에쓰오일은 “2단계 석유화학 투자프로젝트는 최근 코로나19로 엔지니어링 과정에서 약간 지연됐다"며 "내년 하반기, 늦어도 내후년 하반기 초에는 최종 투자의사 결정이 이뤄질 것으로 기대한다"고 말했다.

최근 실적 부진에 따른 자금 조달에 대한 우려는 일축했다.

에쓰오일은 "2단계 석유화학 프로젝트는 아람코의 전략 방향과 연관돼있고 2023년부터 본격 투자가 진행될 예정"이라며 "대규모 적자에 부채 규모 증가로 재무적으로 어려운 면이 있지만, 앞으로 1~2년간 실적 개선 동향을 보고, 프로젝트 파이낸싱 등 여러 자금조달 방안을 검토해서 실행에는 큰 차질이 없게 할 것"이라고 말했다.

이어 "현재 프로젝트 비용을 줄이기 위해 적극적으로 노력하고 있다. 투자비도 처음 예상보다 대폭 감소할 수 있다"며 "자금조달에는 문제없을 것"이라고 밝혔다.

신용공여한도(크레딧 라인)이 46억 달러 수준이며 "이 중 20억 달러는 사용하고 있어 26억 달러 정도 여유가 있다"고 설명했다.

내년 시설 투자 규모는 올해보다 낮을 것으로 내다봤다.

에쓰오일은 "올해 실적이 안 좋아 계획 시설투자를 감축해 집행하고 있다"며 "내년도 실적 개선을 확신할 수 없어서 계획상으로는 꼭 필요한 투자, 안전 관련 투자나 환경 관련 투자, 유지보수 위한 투자 등을 제외하고는 최대한 억제하고 계획했다"고 말했다.

4분기 가동률에 대해서는 "정제마진 회복이 더디지만, 정유 부문은 최대 수준으로 가동할 예정"이라며 "다만 석유화학 쪽 스프레드가 안 좋아 80%대로 가동할 예정"이라고 말했다.

3분기 적자를 기록한 석유화학 부문은 4분기에 흑자 전환할 것으로 기대했다. 에쓰오일은 "4분기 전체적으로 석유화학 부문에서 영업이익을 낼 것으로 기대한다"면서도 "아로마틱 영역에서는 큰 이익은 기대하기 어렵다"고 말했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)