신종 코로나바이러스 감염증(코로나19) 피해 극복 및 경제활력 제고를 위한 2020년 세법 개정안이 22일 발표됐다.

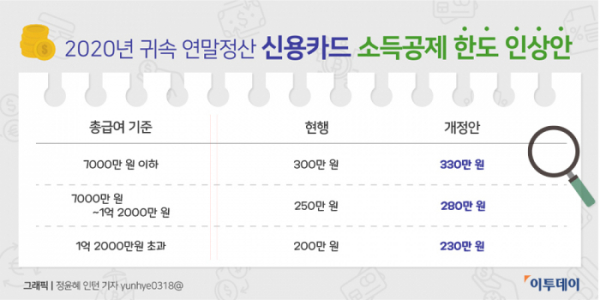

정부는 코로나19로 위축된 소비를 활성화하기 위해 근로소득자의 금년도 신용카드 사용분에 대해 총급여(상여금 등 연봉 외 수당이 모두 포함된 총소득)의 25% 초과 사용금액에 적용되는 소득공제 한도를 30만 원 확대하기로 했다.

이에 따라 총급여액 기준으로 7000만 원 이하일 때 330만 원, 7000만 원 초과분부터 1억2000만 원까지 280만 원, 1억2000만 원이 넘으면 230만 원으로 확대한다.

전통시장, 대중교통, 도서·공연·미술관 사용분에 대해서는 각각 100만 원씩 한도가 추가된다.

앞서 정부는 15%(신용카드), 30%(현금영수증·체크카드), 40%(전통시장·대중교통)였던 소득공제율을 올해 3월 각각 30%, 60%, 80%로 확대하고 4월엔 80%까지 올렸다. 8월부터는 기존 공제율을 적용하는 대신에 소득공제 한도를 높이는 셈이다.

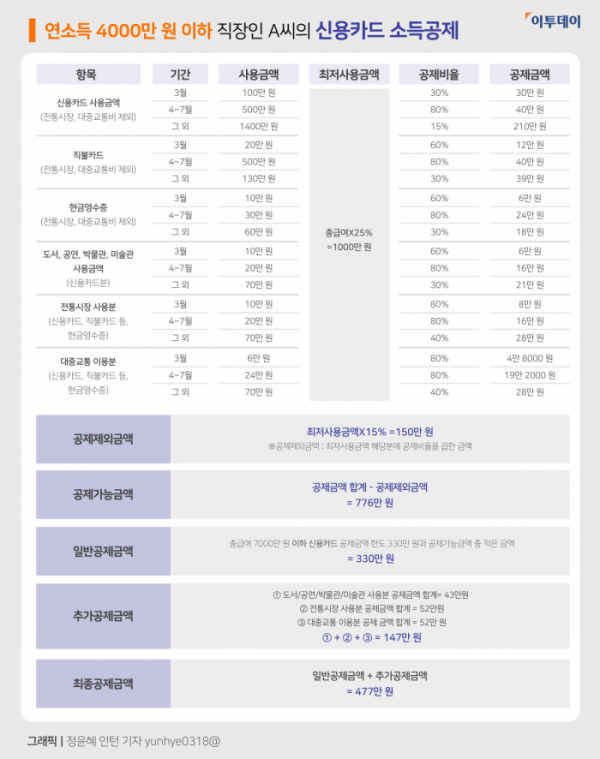

◇연봉 4000만 원 직장인 A 씨, 신용카드 소득공제 혜택 어떻게 달라질까

모 중견기업에서 4년째 근무하고 있는 A 씨는 올해 연봉이 4000만 원이다.

A 씨는 올 한 해 동안 연간 신용카드를 2200만 원 사용했다. 이 중 전통시장·대중교통 사용분 200만 원을 제외하면, 3월에 100만 원, 4~7월 500만 원, 그 외 기간에 1400만 원을 결제했다. 이 외에 출퇴근 시 지하철을 이용하면서 3월 6만 원, 4~7월 24만 원, 그 외 70만 원의 교통비를 사용했다.

평소 절세에 관심이 많은 A 씨는 점심시간엔 체크카드를 사용해 3월 20만 원, 4~7월 50만 원, 그 밖에(1~2월, 8~12월) 130만 원을 결제했으며, 현금을 사용할 땐 꼼꼼하게 현금영수증을 챙겨 3월 10만 원, 4~7월 30만 원, 그 외 60만 원을 지출했다. 집 근처의 전통시장에서도 3월 10만 원, 4~7월 20만 원, 그 밖의 기간엔 70만 원을 사용했으며 공연 관람에도 취미가 있어 3월 10만 원, 4~7월 20만 원, 기타 기간에 70만 원을 신용카드로 결제했다.

이때 A 씨는 총급여 4000만 원 중 25%인 1000만 원을 초과 사용해야 소득공제를 받을 수 있다.

결제수단에 따라 사용액의 15~80%까지 월별 소득공제율이 차등 적용되기 때문에, 신용카드 사용액의 경우 3월 30만 원, 4~7월 400만 원, 그 외 기간에 210만 원이 각각 공제된다.

결제수단에 따른 기간별 공제금액을 자세히 살펴보면 체크카드는 3월 12만 원, 4~7월 40만 원, 그 외 기간엔 39만 원이, 현금영수증은 6만 원(3월)·24만 원(4~7월)·18만 원(그 외)이 공제된다. 사용처별로는 전통시장 사용분의 경우 8만 원(3월)·16만 원(4~7월)·28만 원(그 외)이, 대중교통 이용금액은 4만8000원·19만2000원·28만 원이, 공연 관람 사용액은 6만 원·16만 원·21만 원이 각각 공제된다. 이때 최저사용금액의 15%인 150만 원이 제외된다.

공제가능금액 776만 원 중 총급여 7000만 원 이하 근로소득자의 경우 최대 330만 원까지만 신용카드 소득공제가 가능하다. 여기에 전통시장 공제액 52만 원, 대중교통 52만 원, 도서·공연·미술관 43만 원이 추가 공제되며 최종공제금은 477만 원이 된다.

그렇다면 A 씨는 이번 정부의 세제개편 적용으로 작년보다 얼마나 더 혜택을 볼 수 있을까.

2019년 연말정산 기준으로 A 씨는 현 소득에서 동일하게 지출했을 경우 신용카드 등 사용금액에 따른 소득공제 혜택은 최대한도인 300만 원을 받을 수 있다. 여기에 전통시장 사용분(40만 원), 대중교통 이용분(10만 원), 도서·공연 관람 사용액(0원) 등 추가공제금액 50만 원이 더해져 최종공제금은 350만 원이 된다.

결국, A 씨는 전년도와 비교했을 때 127만 원의 소득공제 혜택을 더 볼 수 있는 셈이다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/85/60/2101653.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2101671.jpg)

![[집땅지성] "대출금리 이때 떨어집니다"…더 강력한 대출규제 시행될 내년, 부동산 전망은?](https://img.etoday.co.kr/crop/85/60/2101605.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/85/60/2101156.jpg)

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/85/60/2101165.jpg)

![더는 안 먹히는 '갱생 서사', 백종원은 다를까 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2101178.jpg)

![점점 오르는 결혼식 '축의금'…얼마가 적당할까? [데이터클립]](https://img.etoday.co.kr/crop/85/60/2101166.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/85/60/2100715.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/85/60/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/85/60/2100528.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)