은행들이 대출을 옥죌 전망이다. 신종 코로나바이러스 감염증(코로나19) 사태가 진정 국면에 접어들면서 위기시 풀렸던 각종 대책을 정상화하는 수순을 밟고 있는 것으로 풀이된다.

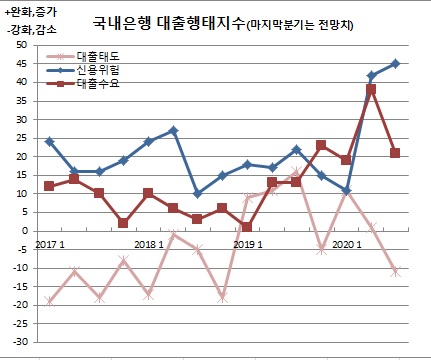

반면, 2분기(4~6월) 대출수요는 역대최고치를 경신했다. 중소기업이 역대최고치를 보였고, 대기업도 글로벌 금융위기 이후 가장 많았다. 가계 역시 주택담보대출이 막히면서 일반대출을 중심으로 늘었다. 신용위험 또한 글로벌 금융위기 이후 최고치를 보였다.

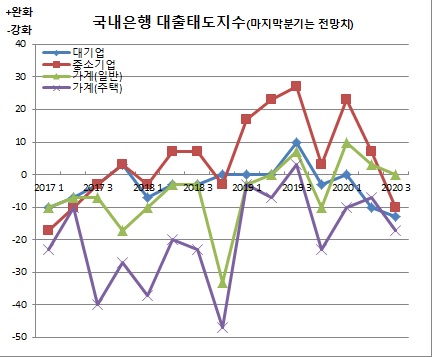

부문별로 보면 중소기업은 63을 기록해 역대 최고치를 보였다. 대기업도 27로 2008년 4분기(31) 이후 11년반(46분기)만에 최고치를 기록했다. 가계일반도 23을 기록해 2005년 2분기(26) 이후 가장 높았다.

이종한 한은 은행분석팀장은 “경기불확실성 확대에 따른 여유자금 확보, 매출 감소에 따른 운전자금 부족 등으로 대기업과 중소기업을 중심으로 대출수요가 늘었다. 가계 역시 소득 부진과 생활자금 수요 증가 등으로 일반대출을 중심으로 증가했다”고 설명했다.

신용위험은 42로 2008년 4분기(44) 이후 가장 높았다. 특히, 가계는 40을 기록해 카드사태 당시인 2003년 3분기(44) 이후 최고치를 경신했다. 중소기업도 43으로 2009년 1분기(47) 이래 가장 높았다.

기업은 여신건전성 관리와 취약업종 채무상환 능력 저하 우려에, 가계는 대내외 경기 불확실성 확대와 6·17 주택시장 안정화 방안 등이 영향을 줬다는게 한은측 분석이다.

3분기 전망을 보면, 대출수요는 21, 대출태도는 -11로 각각 2분기 대비 감소나 강화되는 모습이었다. 반면, 신용위험은 45로 더 늘었다.

이 팀장은 “코로나19 관련 금융지원을 지속하는 가운데 리스크관리 차원에서 연장 및 재취급 조건, 담보 및 보증요구 조건 등에 대한 대출태도가 다소 강화될 방침”이라며 “실물경기 부진에 따른 채무상환 능력 저하 등으로 중소기업을 중심으로 신용위험에 대한 경계감이 높은 수준”이라고 말했다.

2금융권 대출태도는 상호저축은행의 경우 2분기 -20에서 3분기 -21을 기록하는 등 강화할 방침인 가운데, 신용카드사는 같은기간 -6에서 13으로 완화하겠다고 답했다.

대출수요는 2·3분기가 엇비슷(저축은행의 경우 -20과 -21)했던 가운데, 신용카드사만 -13에서 0을 기록해 늘어날 것으로 봤다. 신용위험도 2분기중 생명보험사가 23을 기록해 역대 최고치를 경신한 가운데, 3분기도 신용카드사를 제외하면 더 커질 것으로 봤다.

이 지수는 100과 -100 사이에 분포하며 지수가 양(+)이면 완화 내지 증가라고 답한 금융기관 수가 강화 내지 감소라고 답한 금융기관 수보다 많음을 의미한다. 음(-)이면 그 반대를 뜻한다.

한편, 이번 조사는 지난달 22일부터 이달 8일까지 199개 금융기관을 대상으로 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/300/170/2100644.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)