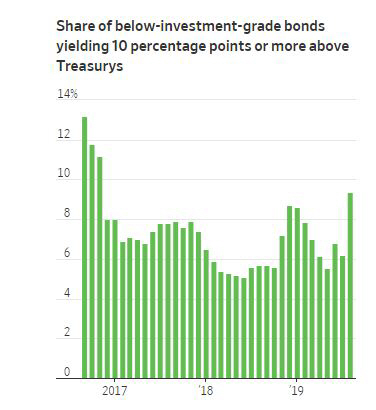

고금리의 정크본드 위험도를 나타내는 핵심 지표 중 하나인 미국의 ‘악성채권비율(Distressed Ratio)’이 지난달에 9.4%로 7월의 6.2%에서 급등하며 2016년 이후 3년 만의 최고치를 나타냈다고 15일(현지시간) 월스트리트저널(WSJ)이 보도했다.

악성채권비율은 전체 정크본드에서 금리가 미국 국채보다 10%포인트 이상 높은 채권의 비중을 뜻한다. 최근 수년간의 유가와 천연가스 가격 하락으로 에너지 관련 기업들이 잇따라 디폴트(채무불이행)를 내면서 악성채권비율이 급등했다고 WSJ는 전했다.

투자자들이 돈을 빌려준 것에 대해 더 높은 보상을 요구하면 채권 수익률이 상승한다. 악성채권비율의 상승은 투자자들의 위험자산 선호 심리가 급격하게 위축하고 있음을 의미한다고 전문가들은 설명했다. 투자자들이 정크본드 투자를 피하기 시작하면서 금리가 오르고 있는 것이다.

글로벌 금융위기 이후 정크본드 시장은 호황을 누려왔다. 세계 각국 중앙은행들이 경기둔화 우려로 기준금리 인상을 꺼려왔기 때문. 그 결과 10년간 저금리의 자금이 넘쳐나면서 신용등급이 위험 수준에 있는 기업들도 거리낌 없이 채권을 발행하면서도 낮은 디폴트 상태를 유지할 수 있었다.

이런 상태가 당분간 지속될 가능성도 있다. 미국 연방준비제도(Fed·연준)는 이번 주 연방공개시장위원회(FOMC)에서 기준금리를 0.25%포인트 인하할 것이 확실시되고 있다.

그러나 점점 더 많은 투자자가 글로벌 경기둔화, 더 나아가 리세션(Recession·경기침체) 불안에 정크본드 투자를 꺼리기 시작했다고 WSJ는 설명했다.

108억 달러(약 13조 원)의 자금을 운용하는 루미스세일즈채권펀드의 맷 이건 공동 매니저는 “미국이 설령 리세션을 피하더라도 펀더멘털은 약화하고 있다고 본다”며 “우리 펀드는 전체 포트폴리오에서 정크본드 비중을 연초의 약 26%에서 현재 22%로 낮췄으며 대신 현금과 미국 국채 비중은 26%로 소폭 높였다”고 밝혔다.

실적과 부채 비율은 한 기업의 신용품질을 평가하는 가장 중요한 지표들이다. 더 나아가 정크본드를 발행하는 기업들은 현금이 부족하기 때문에 ‘리파이낸싱(Refinancing·차환)’에 필요한 새로운 자금 유입이 필수적이다.

리파이낸싱도 원활하게 이뤄지지 못한다는 신호가 나왔다. 금융정보업체 리퍼(Lipper)에 따르면 11일 기준 최근 6주간 투자자들은 미국 하이일드 채권과 레버리지론을 매입하는 뮤추얼펀드와 상장지수펀드(ETF)에서 약 60억 달러를 빼냈지만 투자등급 회사채에는 거의 200억 달러를 투입했다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/300/170/2101600.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)