인도네시아는 무역수지 적자 확대와 막대한 규모의 외채로 다른 신흥국에 비해 취약한 위치에 있다고 11일(현지시간) 월스트리트저널(WSJ)이 진단했다.

인도네시아 정부는 올 여름 기준금리를 인상하고 지출을 축소하며 수입세를 올리는 등 시장을 안심시키기 위한 모든 조치를 펼쳤다.

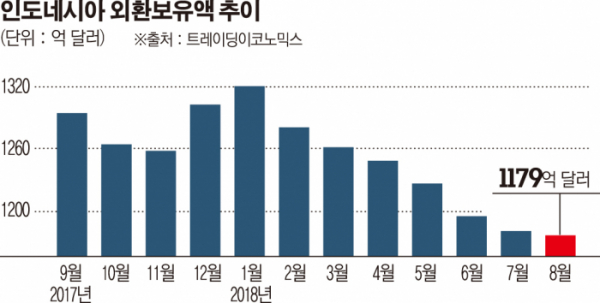

인도네시아 중앙은행은 5월 중순 이후 지금까지 기준금리를 네 차례 인상했으며 환율을 안정시키고자 외환보유액을 풀고 있다. 인도네시아 외환보유액은 지난달 말 1179억 달러(약 133조 원)로, 작년 1월 이후 최저치를 기록했다. 올 들어 감소폭은 9.4%로 아시아 국가 중 가장 크다.

그럼에도 투자자들은 확신하지 못하고 있다. 미국 달러화당 인도네시아 루피아화 가치는 올해 10% 하락해 1998년 외환위기 이후 최저 수준을 나타내고 있다. 신흥국 위기 전염이 일부 이유일 수는 있지만 인도네시아 자체적으로도 통화 가치가 하락할 수밖에 없는 근본적인 원인이 있다고 WSJ는 지적했다.

인도네시아 경제는 겉으로 보기에는 터키, 아르헨티나보다 건전하게 보인다. 지난해 말 기준 국내총생산(GDP) 대비 공공부채 비율은 29%로, 선진국 수준을 크게 밑돌고 있다. 대외채무를 상환하기에 충분한 외화를 수출로 벌어들이고 있다. 노무라홀딩스의 분석에 따르면 7월 말 현재 인도네시아의 단기 외채는 수출액의 약 27%로, 아르헨티나의 141%, 터키의 76%와 대조된다.

그러나 주요 지표가 실태를 정확히 반영하지는 못하고 있다는 평가다. 인도네시아는 중국처럼 재무상황이 그다지 좋지 않은 국영기업에 투자를 크게 의존하고 있다. 나티시스의 트린 응웬과 게리 응 이코노미스트는 “지난해 말 기준 인도네시아 핵심 인프라 국영기업들의 세전·이자지급전이익(EBITDA)은 총이자 지급의 4배에 못 미쳤다”며 “이 분야 세계 평균은 8배”라고 분석했다.

인도네시아는 석탄이 주요 수출품이고 석유를 순수입하고 있어 더욱 취약하다고 WSJ는 봤다. 전자는 중국 경기둔화 영향을 받기 쉽다. 실제로 인도네시아산 석탄 가격은 6월 이후 급락하고 있다. 반면 국제유가는 오르고 있다. 이에 인도네시아의 7월 무역적자는 2013년 이후 가장 컸다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

!["최강야구 그 노래가 애니 OST?"…'어메이징 디지털 서커스'를 아시나요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101671.jpg)

![[아시아증시] ‘트럼프 트레이드’ 한풀 꺾였나...닛케이 1.66%↓](https://img.etoday.co.kr/crop/85/60/2101701.jpg)

![[종합] 정부효율위 공동위원장에 머스크ㆍ라마스와미…트럼프, 두 사람 극찬](https://img.etoday.co.kr/crop/85/60/2101588.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)