“향후 미 연준의 통화정책 정상화와 글로벌 무역분쟁이 신흥국 금융불안을 초래하거나 국제금융시장의 변동성을 확대시킬 가능성을 배제하기 어렵다. 국제금융시장과 자본유출입 동향에 대한 면밀한 모니터링을 지속할 필요가 있다.”

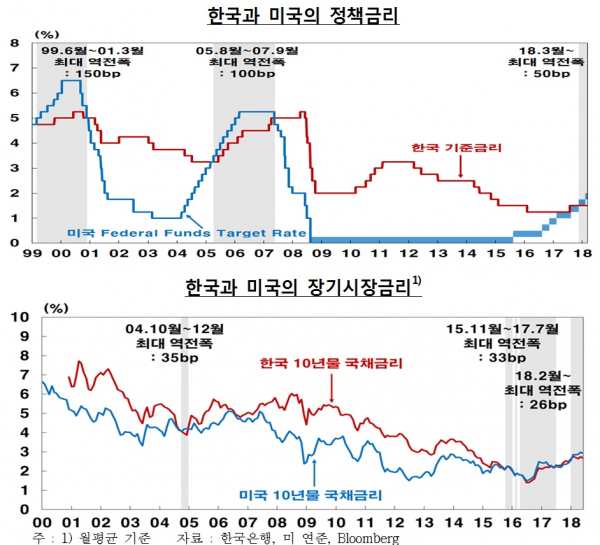

그는 “최근 한미금리는 정책금리와 함께 수익률곡선이 장단기금리 전구간에서 역전되는 현상이 나타나고 있다. 1999년 6월부터 2001년 3월과 2005년 8월부터 2007년 9월 기간중 한미간 정책금리 역전이 발생했지만 장단기 시장금리가 모두 역전돼 수익률곡선 자체가 역전된 상황이 동 기간중 지속되지는 않았다. 이번에는 미 연준이 올해와 내년중 지속적인 금리인상을 예고한 상황에서 이와 같은 시장금리 역전이 장기화되거나 역전폭이 커질 가능성도 있다”고 덧붙였다. 그는 이어 “대외신인도 등 여러 요인을 고려할 때 정책금리가 역전되더라도 대규모 자본유출이 없을 것이라는 점이 내외금리차가 자본유출입에 아무런 영향이 없다는 의미는 아닐 것”이라고 우려했다.

고 위원은 지난해 11월 금리인상에 동의한 이유 중 하나도 가계부채 문제였다고 밝혔다. 그는 “당시 금리인상으로 가계부채 문제에 대응하는 것에 한계가 있고 취약차주의 가계부채 부담 증대로 이어질 수도 있겠으나, 기준금리 인상에 따른 시그널 효과 내지는 심리적 효과로 가계부채 안정에 도움이 될 것으로 생각했다”고 말했다.

최근 경기와 고용우려가 확산하는 것과 관련해 고 위원은 “우려사항이 있다. 특히 고용 우려가 최근 커져 걱정된다. 어떤 원인에 의한 것인지 정확히 알고 대응하기가 지금 단계에서는 쉬운 일이 아니다. 인구 등 구조적문제, 경기요인, 정책변화 등 다양한 원인이 복합해 나타날 수 있다”면서도 “특히 제조업 고용이 우려된다. 제조업 경쟁력을 잃어가는 구조적문제가 아닌가 하는 생각이 많이 든다”고 밝혔다.

앞서 정부와 한은은 올해 경제성장률 전망을 각각 3.0%에서 2.9%로 하향조정했다. 전년동월대비 취업자 증가폭도 최근 5개월간 20만명을 밑도는 부진이 이어지고 있는 중이다.

그는 또 “앞으로도 경기·물가 상황을 면밀히 모니터링하는 동시에, 금융안정 이슈에 대한 점검을 지속하면서 그때그때 상황에 맞는 데이터에 기반한(데이터 디펜던트) 판단이 필요할 것으로 본다”고 전했다.

이같은 고 위원의 언급은 기존 비둘기파(통화완화)에서 한발짝 매파(통화긴축)로 옮겨간 것으로 보인다.

실제 5월 금통위 의사록에서 고 위원 추정위원은 “경기와 관련한 여러 불확실 요인이 상존하고 고용시장 상황에 대한 우려는 오히려 확대됐다. 또한 물가도 금년 중 인플레이션갭이 마이너스 상태를 이어갈 가능성이 크므로 당분간 현재의 완화적 통화정책을 유지할 필요가 있다”고 판단했었다. 그는 이어 “지난해 정부대책 등의 영향으로 가계부채 증가세가 둔화됐고, 급격한 자본유출이 발생할 가능성이 낮지만 6월 미 연준의 금리인상 등과 관련해 국제금융시장의 변동성이 커질 가능성에 항상 대비하고 있어야 한다”고 밝혔었다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![[종합2] 집단대출 '우려'에도…5대은행 '둔촌주공' 잔금대출 취급](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[종합2] '풍선효과'에 가계대출 폭증…대책 마련 서두르는 2금융권](https://img.etoday.co.kr/crop/85/60/2049554.jpg)

![[급등락주 짚어보기] DS단석, 무상증자 소식에 ‘상한가’](https://img.etoday.co.kr/crop/85/60/2100648.jpg)

![[장외시황] 에스엠랩, 4.26% 하락](https://img.etoday.co.kr/crop/85/60/2100645.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)