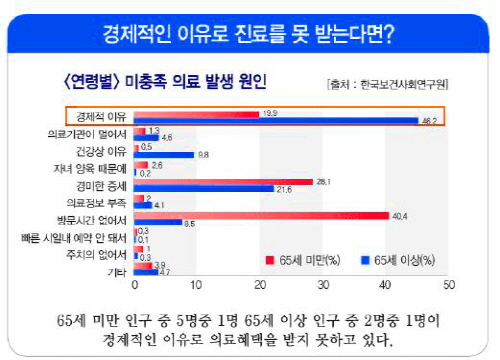

건강보험심사평가원이 발표한 진료비추이를 살펴보면 2012년 대비 2014년이 1.76배 가까이 증가하였으며, 같은 기간 65세 이상 노인진료비는 2.8배 증가한 것으로 나타났다. 신종 질병의 증가로 나이와 상관없이 질병에 발병될 위험이 높아짐에 따라 앞으로 의료비의 증가는 더욱 커질 것으로 예상하고 있다.

가정경제에서 지출 항목의 하나인 의료비는 갑작스럽게 발생하는 상해사고, 질병에 따라 고액의 비용을 발생할 수 있어 다른 항목과는 다르게 책정할 수 없다. 특히 나이가 들면서 의료비의 발생은 더 커질 것으로 예상되면서 이러한 점을 대비하고자 많은 사람들이 의료실비보험을 준비하고 있다.

의료실비보험은 입원 및 통원치료비, 약제비, 검사비 등 병원에서 발생한 비용에서 80~90%를 실손으로 보장받는 제도로, 국민건강보험에서 보장하지 않는 비급여 항목(MRI, CT촬영, 초음파, 내시경검사 등의 검사비, 중증질환의 진단비, 상급실 입원비, 선택진료비 등)의 보장이 가능하다.

기본적인 실손 보장을 비롯하여 암, 뇌졸중, 급성심근경색증의 진단비, 최근 발병률이 높은 5대질병(담석증, 축농증, 사다구니 탈장, 치핵, 편도염)이 추가된 질병수술비 담보 등 다양한 선택특약에서 비갱신형으로 의료실비보험의 보장범위를 넓게 활용할 수 있다.

의료실비보험은 만기환급형 보다는 경제적인 부담을 덜어주는 순수보장형이보험료를 줄일 수 있다. 또한 나이가 들면 자연스러운 노화로 면역력이 저하되어 질병에 노출될 위험이 높아 보험의 가입이 어려울 수 있어 건강할 때 가입하는 것이 좋고, 가입 시 보장기간을 길게 하여 노후에도 보장을 받는 것이 유리하다.

100세 시대를 맞아 의료비의 중요성이 커진 가운데 보장기간은 100세, 110세 등 선택이 가능하다. 아울러, 의료기술의 발달에 따른 고액의 치료법으로 의료비 상승을 고려하여 보장금액을 크게 설정하는 것이 좋다.

아울러, 의료실비보험은 순위가 높다고 무턱대고 가입을 하기 보다는 보험료의 가격과, 전문가의 도움을 받아 의료실비보험을 추천받거나비교한 후 가입하는 것을 권장한다.

한편 오는 9월 실손 의료비 보험 비급여 항목의 자기부담금이 20%로 상향되면서 보험료는 절감이 되지만 본인이 부담해야 하는 금액이 부담이 될 수 있다. 다만, 검사비 등 비급여에 해당하는 금액이 높아 고액의 치료비가 발생할 경우 부담은 클 수 있지만 감기 같은 비교적 병원비가 낮을 경우 부담은 없다. 이와 관련해서 전문가의 도움을 받는 것이 상품을 고르는 데 도움이 된다.

도움을 주는 의료실비보험 비교사이트(http://silbi-supermarket.com)에서 어린이, 성인, 부모님, 노인 등 보험 상품의 가격비교를 확인할 수 있고, 전문가와 무료상담을 통해 메리츠화재, KB손해보험, 흥국화재, MG손해보험, 한화손해보험, 현대해상, 동부화재, 삼성화재 등 보험사별 상품의 보장내용, 보험료 계산을 간편하게 확인할 수 있어 보험을 가입하는데 있어 도움이 된다.

![어떤 주담대 상품 금리가 가장 낮을까? ‘금융상품 한눈에’로 손쉽게 확인하자 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2101515.jpg)

![2025 수능 시험장 입실 전 체크리스트 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2101156.jpg)

![[집땅지성] "대출금리 이때 떨어집니다"…더 강력한 대출규제 시행될 내년, 부동산 전망은?](https://img.etoday.co.kr/crop/300/170/2101605.jpg)

!['삼성전자 52주 신저가, 코스피는 시총 2000조 아래로' [포토]](https://img.etoday.co.kr/crop/300/190/2101676.jpg)