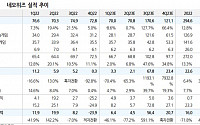

삼성증권은 네오위즈에 대해 4분기 전까지는 실적 부진이 예상되는 만큼 단기 주가 눈높이 조정이 필요하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만9000원에서 2만4000원으로 하향 조정했다. 전 거래일 기준 종가는 2만550원이다.

26일 오동환 삼성증권 연구원은 “올해 상반기 갓슈벨, 프로사커, 고양이와스프: 말랑타운 등 여러 신

유진투자증권이 네오위즈에 대해 올해 다양한 신작 출시로 실적이 오를 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만2000원에서 5만6000원으로 상향조정했다. 전 거래일 기준 종가는 5만6000원이다.

10일 정의훈 유진투자증권 연구원은 “네오위즈의 1분기 실적은 매출액 700억 원, 영업이익 33억 원을 전망한다”며 “영업이익 기

다올투자증권은 8일 네오위즈에 대해 올해 2분기 이후 신작에 대해 추가로 형성될 기대감이 중요하다고 말했다. 목표주가와 투자의견은 각각 6만5000원, 매수로 유지했다.

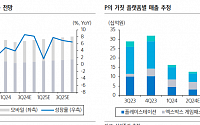

김하정 다올투자증권 연구원은 “최근 글로벌 콘솔 게임 시장에선 엑스박스 Day 1으로 출시된 대작 라인업인 ‘와룡’과 ‘아토믹하트’가 엑스박스에서 인기와 준수한 평점에도 불구하고 PS

![[내일 날씨] 수능 한파 없다…일부 지방에 약한 빗방울](https://img.etoday.co.kr/crop/85/60/2099315.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)