# 1993년부터 1997년까지 이자제한법에 따른 최고이자율은 연 25%였다. 국제통화기금(IMF) 위기로 인해 1997년 12월부터 연 40%가 한도였던 최고이자율이 1998년 1월에 폐지되면서 무제한 설정할 수 있게 됐다. 이후 2007년 6월부터 현재는 30%로 유지되고 있다. 다만 서민들에게 직접적인 피해가 발생하는 대부업법에 따른 최고이자율은 2002년 연 66%에서 2011년부터 연 39%로 줄어든 상태다.

# 한국자산관리공사(캠코)는 지난 2008년 12월 바꿔드림론을 출시했다. 바꿔드림론은 20% 이상 고금리 대출을 신용회복기금의 100% 보증으로 신용등급에 따라 8.5~12.5% 은행권 대출로 전환해 주는 상품이다. 올 10월까지 13만여명이 고금리 압박에서 벗어났다. 하지만 9월말 현재 8.5%의 연체율을 기록했다. 지난해 말 5.9%보다 2.6%포인트 급증하면서 도덕적 해이가 나타났다.

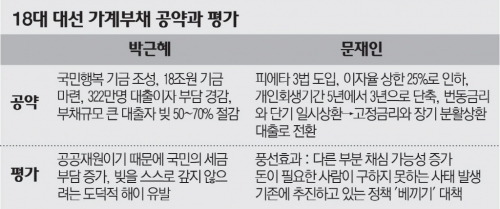

박근혜 후보는 18조원의 ‘국민행복기금’을 만들어 322만명의 대출이자 부담을 낮춰주고 부채 규모가 큰 대출자의 빚을 50~70% 깎아주겠다고 밝혔다. 재원은 기금과 잔여재원 등으로 마련한 1조8700억원의 자본금에 10배의 채권을 발행해 조성할 계획이다. 이는 공공 재원을 쏟아 부어 대규모 원리금을 탕감해주겠다는 방안이다.

전문가들은 재원마련 방식에 문제가 있다고 지적했다. 비록 18조원에 나랏돈이 들어가지 않더라도 공공재원이기 때문에 국민의 세금 부담으로 이어질 수밖에 없다는 지적이다. 채무관계에 공공재원을 투입하면 국가재정 건전성을 훼손할 수 있다고 보고 있다. 가계 빚을 정부가 탕감해주면 누구도 빚을 스스로 갚으려 하지 않을 수 있다는 모럴헤저드를 우려하고 있다. 채무자의 감면율을 높이는 정책은 도덕적 해이를 유발할 수 있다는 판단에서다.

문재인 후보가 제시한 가계부채 해결 방안은 이자제한법과 공정대출법, 공정채권추심법 등 이른바 ‘피에타 3법’의 도입이다. 이로써 이자율 상한을 25%로 인하하겠다는 것이다. 개인회생 기간도 5년에서 3년으로 단축할 방침이다. 변동금리와 단기 일시상환 대출구조를 고정금리와 장기 분할상환 대출로 전환키로 했다.

문 후보의 정책은 일종의 ‘풍선효과’를 간과했다는 지적을 받고 있다. 즉, 정부가 이자율을 일방적으로 하향 제한하면 돈을 빌려주는 회사는 추심비용 등 다른 부분에서 부족분을 메꾸려 할 가능성이 높다는 점이다. 신용불량자는 어쩔 수 없이 신용불량자로 머물 수밖에 없는 구조다. 더욱이 이자율을 내리면 돈을 빌려주는 사람은 적게 빌려주거나 아예 빌려주는 않는 부작용도 예상된다. 실질적으로 돈이 필요한 사람이 돈을 구하지 못하는 사태가 발생할 수도 있다.

특히 박 후보의 바꿔드림론이나 문 후보의 장기·고정금리 대출로의 전환 등은 이미 금융당국이 추진하고 있는 대책을 그대로 옮겨 온 ‘베끼기’ 대책이라는 주장도 나왔다.

금융권의 한 관계자는 “지금까지 ‘소비자가 봉’이라는 표현이 있어 왔다”며 “대선 정국에서는 ‘금융회사가 봉’이 된 것 같다”고 볼멘소리를 냈다.

▲도움말 주신분 = 김영봉 세종대 경제 석좌교수, 안재욱 경희대 경제학과 교수, 서병호 한국금융연구원 연구위원, 이태규 한국경제연구원 기획조정실장, 전효찬 삼성경제연구소 연구위원, 정인교 인하대 경제학과 교수

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![이혼에 안타까운 사망까지...올해도 연예계 뒤흔든 '11월 괴담' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2101314.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2102319.jpg)

![본회의, 이재명 대표 '표정'…1심 재판 선고 D-1 [포토]](https://img.etoday.co.kr/crop/300/190/2102368.jpg)