NH투자증권은 15일 HPSP에 대해 그동안 불안 요소로 지적 받았던 경쟁사 특허 분쟁 승소로 벨류에이션 디스카운트 요인은 완화된 상황이라며 투자의견을 매수, 목표주가를 4만2000원으로 유지했다.

류영호 NH투자증권 연구원은 "특허심판원은 경쟁사가 HPSP를 상대로 제기한 특허 무효 심판에서 HPSP에 대해 승소 결론을 내리고 추가적으로 청구한 권리범위 확인심판 3건도 모두 각하했다"며 "이후 경쟁사는 HPSP 상대로 2건의 소극적권리 범위확인 심판을 재청구했지만 향후 일정 등을 고려해도 단기간 내 HPSP의 시장 지배력이 훼손되기는 어려운 상황"이라고 말했다.

류 연구원은 "최근 전방 산업 투자 불확실성 증가와 트럼프 정부 출범 이후 지각변동 가능성에 대한 우려로 글로벌 장비 업체들의 주가는 부진한 모습"이라면서도 "내년 투자에 대해 보수적인 의견을 반영하나 HPSP 같이 기술력을 갖춘 업체들의 차별화된 모습은 유지될 것으로 기대한다"고 강조했다.

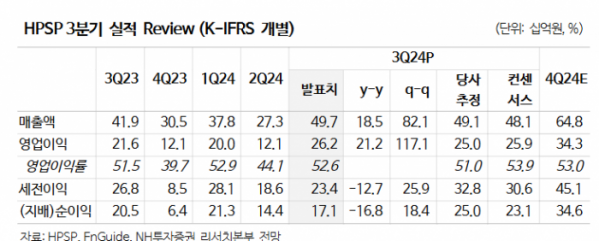

HPSP의 3분기 매출액은 전년 동기 대비 18.5% 증가한 497억 원, 영업이익은 117.1% 늘어난 262억 원으로 시장 컨센서스를 상회했다. 4분기 매출액은 112.6% 증가한 648억 원, 영업이익은 183.5% 늘어난 343억 원으로 전망됐다.

그는 "3분기에 이어 4분기에도 신규 고객사 매출 증가와 함께 긍정적인 실적을 기대한다"며 "HPO의 경우 현재 인증 절차가 순조롭게 진행되고 있는 상황이고 실제 매출까지 이어지기까지는 아직 시간이 필요 하지만 향후 새로운 성장동력으로 자리 잡을 것"이라고 내다봤다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)